Se cam taie. Am observat mai multe site-uri care scot din ofertă plata in 1000 de rate, pe câr. Sigur, voi vedeți încă pe emag și unde vă mai uitați click aici pentru plata în 1000 de rate, dar ho, aveți un pic de răbdare, deși e posibil ca în România chiar să nu se poată fără , dă și mie 1000 de lei până la salariu. Caz în care va deveni doar mai scump. Revin.

Asta era o formă de a subvenționa comerțul. De la prima mână știu că companii din România care oferă facilitatea de a permite clienților să facă rate direct când cumpără din online, iau comerciantului până la 10% comision la treaba asta. Că are și comerțul ăsta pe credit un risc, normal.

Practic, ei îți vând faptul că îți aduc niște săraci la ușă care altfel nu au bani, sau consideră că-și permit să cumpere, dar altfel sunt dispuși să-și permită rate și dobânzi.

Evident că treaba asta, deși nu-i observabil, fute pe toată lumea, că tu comerciant, nu poți să ai două prețuri, unu’ pentru creditaci și unul pentru ăia cu banul jos. Tu vrei să crești vânzările și de oriunde vin clienți sunt bine veniți. Că-s din facebook, că-s din credit doar cu buletinul sau talonul de pensie, nu contează, deși poate ar trebui, dar vrei să fii pe piață, nu pe lângă, iar piața se câștigă, că nu-ți face nimeni loc.

În mod normal, treaba asta se reglează din preț. în funcție de câți abonați la rate trec pe la tine prin magazin și cum îți afectează asta profitul operațional, în raport cu alte costuri de marketing, nu detaliez acum , ridici prețul un pic, sau un pic mai mult.

Că clienții ăștia mai au ȘI alte complicații. De exemplu au și ei dreptul la retur la 15 zile pe comerț online ca orice alți clienți. Chit că nu cumpără cu banii lor, chit că , în ce mă privește pe mine ei sunt clienți de mâna a doua – serios, sunt chiar așa de țăran și nu văd cum ăștia ajută comerțul, mai mult ei sunt folosiți ca masă de manevră pentru controlul unei piețe. Legea îi protejează și pe ei la fel de mult și, în ciuda părerii mele prinvind comerțul de consum pe credit, e și normal să fie protejați – nu încape discuție aici.

E treaba finanțatorului ( în teorie) să-și rezolve problemele. În practică, e puțin diferit. Omu îți returnează produsul, tu nu poți să-i returnezi lui banii direct, operațiunea asta se face prin proxy, pentru că ai alt finanțator de fapt. Adică, ai putea și am auzit cazuri, să îi returnezi banii pe cardul de credit, unii cer în cont și ei să-i scoată etc. Gen, platește o rată, returnează și se face cu cash disponibil de tot produsul. Sunt niște greșeli tehnice/financiare/operaționale la mijloc, nu detaliez, că nu ăsta e scopul, dar e tocmai pentru că e un pic complicat e loc de românisme.

Bun, revenind, ceea ce spun e că treaba asta merge când cam toată lumea e pe plus și banii vine. Când robinetul se cam închide din diferite locuri nu prea mai e bine, că la un momentat mai vine și criza, nu numai banii ( apropo, e deja aici , nu mai vorbiți de ”când vine că se cântă de prea mult timp prohodul”. Dacă n-o vedeți voi, să fiți sănătoși și o zic pe bune, chiar vă urez să n-o simțiți, dacă puteți.), atunci e ”nașpa” că nu mai poți să susții creșterea doar din urcat de preț, că unii oameni chiar încep să se uite mai atent la buget și nu mai cumpără așa la orice preț că ”pula mea, atâta costă peste tot și oricum pe 15 intră salariul”. Încep să-și pună și problema de ”mai du-te în pula mea cu prețurile tale, bă”, momentan se vede un pic pe câteva piețe .

Iar atunci trebuie să faci o diferențiere pe drept a clienților. Care are și care pretinde că are. Care sponsorizează pe bune activitatea economică și care doar consumă resurse.

Și-o să vedeți și voi, cred o schimbare la prețurile produselor. Nu, n-o să ai un preț direct mai mare pentru achiziția pe credit. Fie n-o să mai ai de la creditor ”dobândă zero” cum cam e acum și costul ăla îl plătește comerciantul, respectiv ceilalți clienți. Fie dacă creditorul tău o ține pe a lui, să fie el sănătos, o să plătești comision la plata cu cardul de credit.

Uite așa.

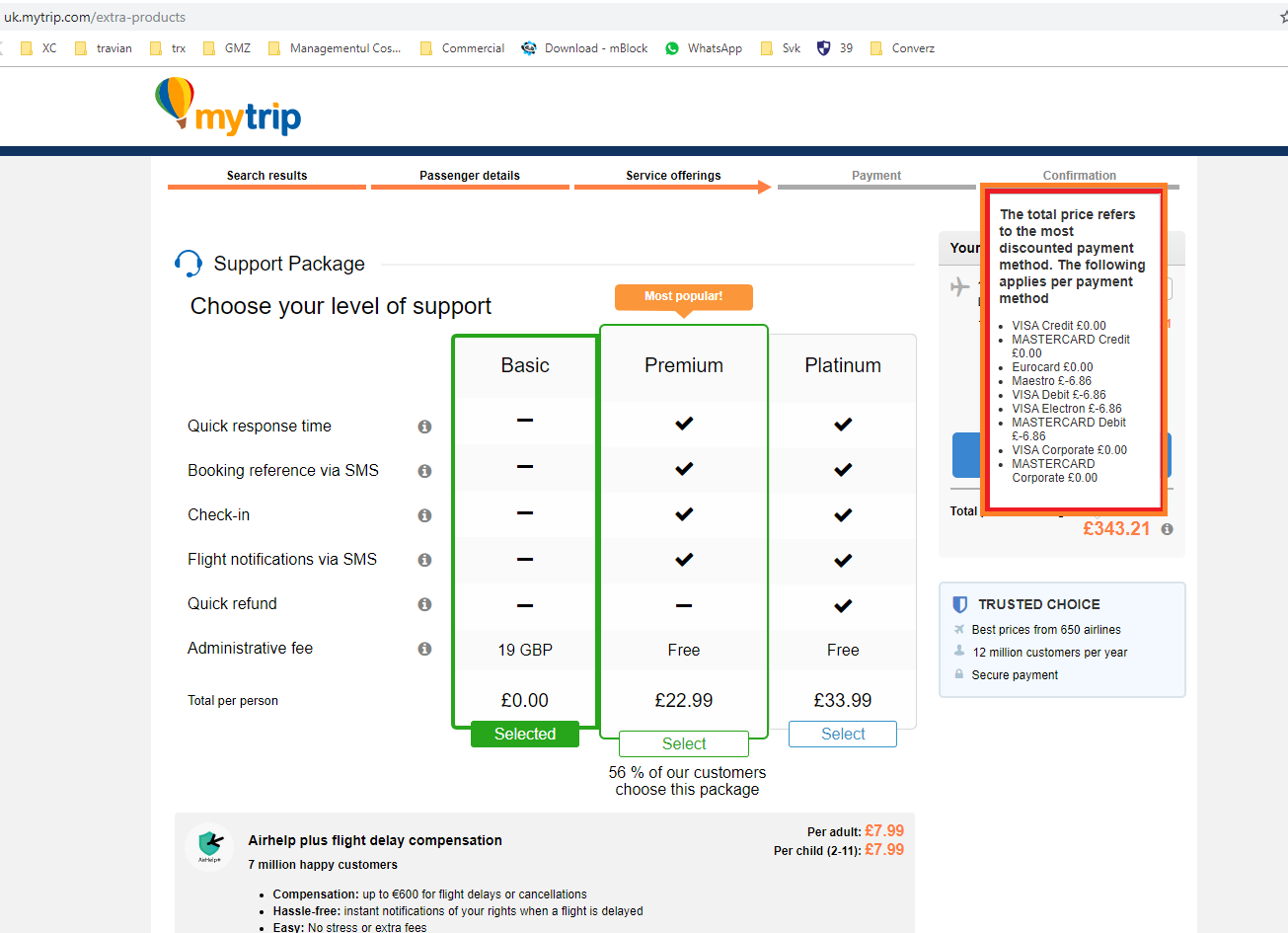

Hai să fac mai mare.

Cumpărai un bilet de avion. Pe firmă, că mă duc la muncă . Cercetașul cerului (Skyscanner.com) îmi arată cel mai ieftin bilet la mytrip.com, care-s de fapt gotogate.com , dar sub alt nume. Ei îmbracă comisionul sub forma lipsei unui discount: ia-o p-asta, boss!

Adică, dacă platești cu card de debit ai ”discount” (știm noi ce e ăla, prețul corect). Dacă folosești orice fel de card de credit n-ai. Adică plătești în plus și nu e chiar nimic 2%. Acuma, eu am dat peste asta și am fost deranjat, că nu încercam să iau pe credit, ci pe cardul de firmă ( MASTERCARD Corporate) care ar putea fi de credit, dar nu e, in cazul meu – debit toată ziua, nici overdraft nici nimic.

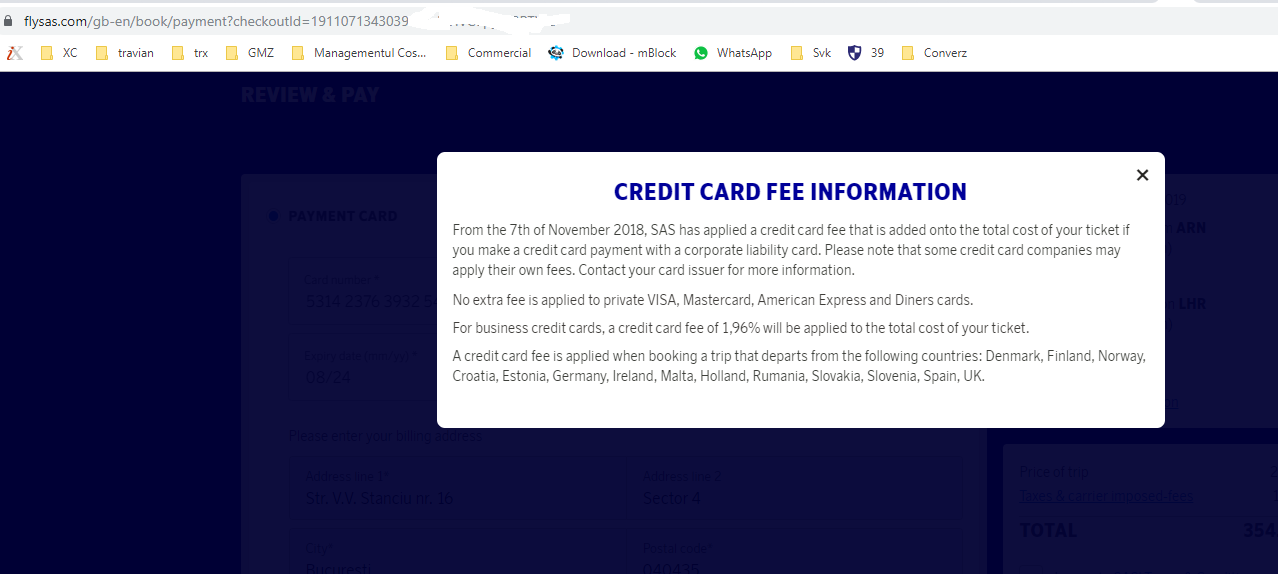

Știu, ați putea crede că ăștia sunt căcănari, că sunt discounteri și așa fac ăștia . Da, așa și eu! Motiv pentru care am zis că le trag pula prin gură și cumpăr de la oameni serioși adică direct de la compania aeriană, chit că e un pic mai scump și decât suma lor cu taxa de card de credit/corporate.

Adică am fost la SAS pe site frumos, am pus datele de card și când să plătesc – hopa mesajul:

1.9% comision și la ăștia special pentru business credit cards. De ce? Că toate ”avantajele” pe care le oferă providerii de carduri de credit, punctele ălea, % returnate, etc, se traduc în comisioane de plătit de către companii, iar companiile nu prea mai halesc că e presiunea mare pe prețuri și nu le mai pot crește pentru toți. Pe mine mă doare în pulă, plătit cu cardul personal și-mi fac ramburs de cheltuieli din contul firmei, dar să luăm aminte, zic : Zilele bune sunt pe sfărșite. În ceea ce mă privește , pentru mine încep zile ȘI MAI BUNE, zile în care faptul că dispun de bani cash face diferența. Știți ce îneamnă asta, nu? Cash is king = ?

Love, desigur .

In Ro chesia cu ratele e suportată de bănci si chiar a impulsionat vânzările. Știu destui care nu ar fi cumpărat la momentul in care au luat produsul respectiv daca nu erau ratele fără dobândă de la BT , Raiffeisen sau UniCredit. Sora mea are achizițiile de peste 2000 Lei prin sistemul de rate. Te asigur ca avea banii aia și posibilitatea să-i plătească odată.

Cat despre optimizare costuri sunt cam căcănari devreme ce industrii precum aviația și inchirierile auto au impus genul ăsta de card

Nu, nu e suportata de banci. Banca vine la comerciant si ii spune ca daca vrea sa opereze cu modelul ala – 10% comision. Am vazut oferta de contract nu vorbesc din auzite.

Pai atunci rezultă ca vânzătorul are un adaos nesimțit de își permite sa dea 10% la bancă. Bine până la urmă practic banca îi aduce clientul, mi se pare normal să primească ceva. Totuși e un pic ciudat, probabil w mult mai multă negociere, am văzut sistemul implementat la.producatori unde marja de profit era de 15-20%. Nu-i vad pe aia dând la BT 10%.

1. Cum definesti “adaos nesimtit”? 2. La ce conteaza pentru tine adaosul comercial pe care il pune un furnizor. Tu cumperi produsele in functie de adaosul lor comercial ( pe care oricum nu-l stii ca nu e transparent) sau in functie de optiunile pe care le ai legate de pretul final de vanzare catre tine? 3. Marja de profit nu e tot una cu adaosul comercial, e ceea ce ramane din adaosul comercial, din care scazi toate costurile procesului de vanzare, inclusiv costuri de finantare/ marketing -> depinde unde vrei sa aloci costul asta. Probabil ca clientii mai mari platesc… Read more »

Da, asa sunt comisioanele pentru “facilitatea” de plata in rate.

Comerciantului ii este imposibil sa suporte rate pe 3-6-12 luni, astfel ca vine banca si pentru un comision “modic” de pana la 10% (diferentiat pentru timpul de rambursare) ajuta si pe comerciant si pe cumparator si ne “f..te” pe toti. Ca e cam cum as munci 10% din timp doar de dragul bancilor. Mascat, desigur.

Dar sa stimulam cererea sau o nevoie “nenecesara”!

Acu’ vedeti voi cum duduia economia Romaniei?

Emag- intre 20 si 22 la suta. Ai perfecta dreptate, lumea cumpara si asa fara probleme. Si eu sunt curioasa cr inseamna adaos nesimtit in conditiile in care la magazinele online adaosul este in gn de minim 100 la suta…. nu vorbesc din auzite ci lucrez penteu vreo 11 magazine din tara… Diferite total si ca firme si ca patroni, fiecare e client individual si cumva la toti e adaos peste 100 la suta si merge

Tot ce pot sa spun e ca cu adaos < 100%, adica 80-90 asa, profitul operational nu sare de 12-15%. In anumite conditii ca altfel poate nu-l faci nici pe ala. Iar daca scade sub chestia asta nu mai merita sa operezi, iti bagi pula si bagi banii in imo, investesti la bursa, altceva.

asa este. ai perfecta dreptate, de aia am intrebat ce inseamna adaos nesimtit… daca nu ai tangenta cu lumea asta ca sa zic asa atunci e posibil sa para vai ce mult a pus aproape 100 la suta sau 100 la suta. La tras de dunga nu e chiar asa…. deloc