Am trăit în huzur în ultimii 5 ani.

Am mai zis că lumea cam chițăie cu ratele la case.

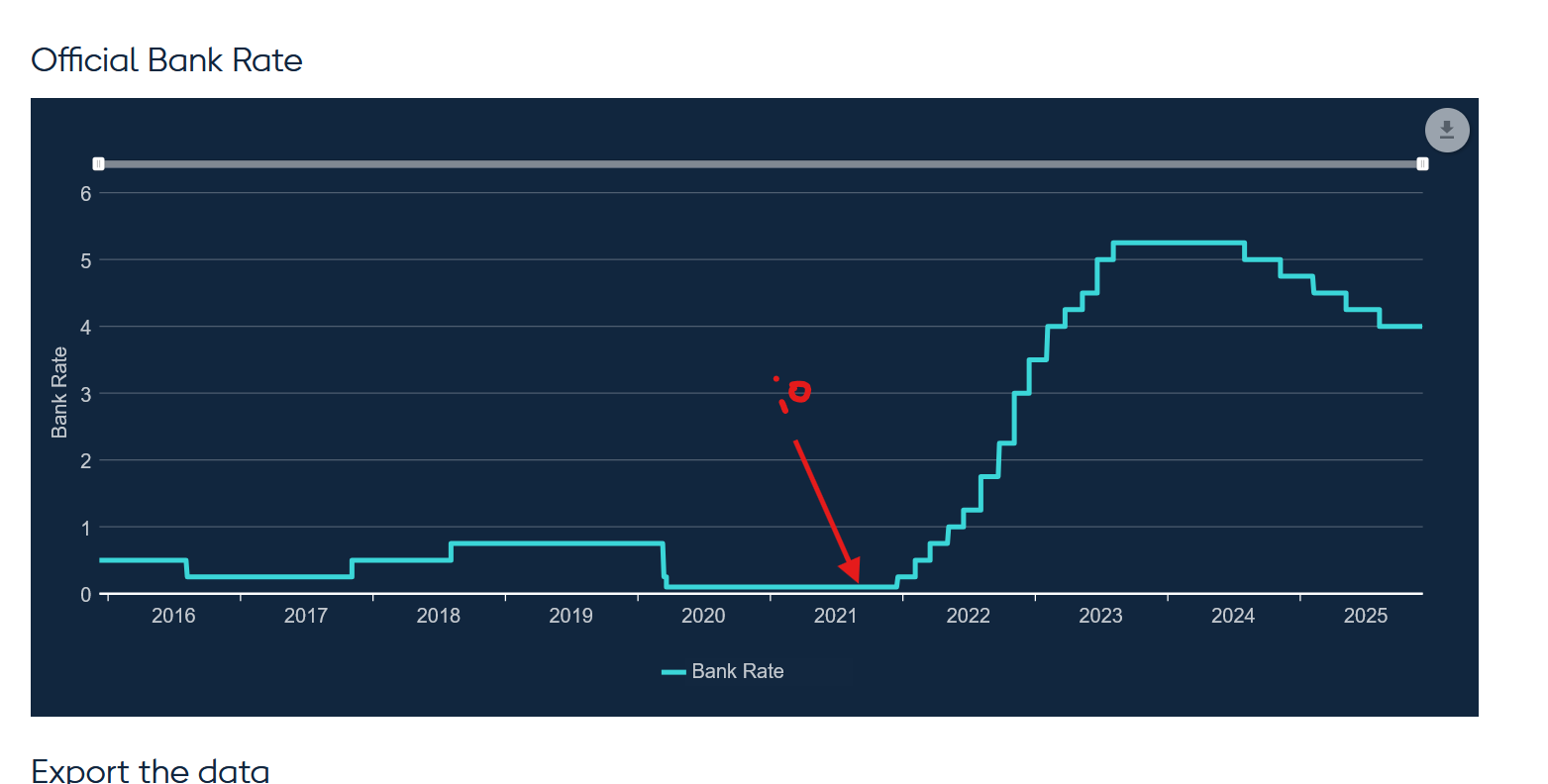

Vodă cu dobândă mult sub rata inflației, efectiv de vreo 3 ori sub.

Bine , rată de săraci, dobândă la mișto.

La rata asta stăteam dator o viață. Mai ceream bani.

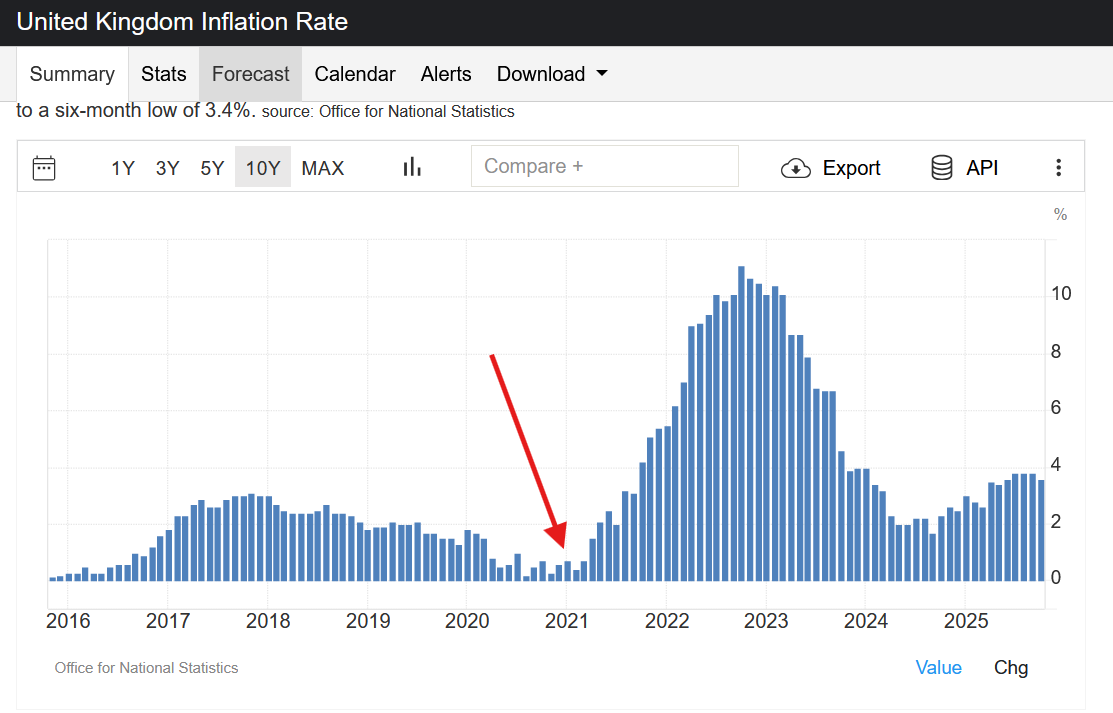

5 ani i-am jupuit. Efectiv, luat creditul când era scutire de taxă de timbru la 1st buyer și dobânda mică-mică-mică, precum pula de furnică și inflația la fel – anul următor s-a dărâmat șandramaua, dar nu pentru mine, fixed pe 5 ani baby. Dacă eram cum am avut în România, credit cu roboare și euriboare, nu muream, dar nu era așa amuzant. Deloc. Nu mai făceam nicio renovare, le plăteam creditul, până acum . Că altfel îmbătrâneam cu dobândă.

Evident, nimic nu ține o eternintate și cred că am speculat maximul pe care-l puteam specula pe toate părțile, dar ajunge.

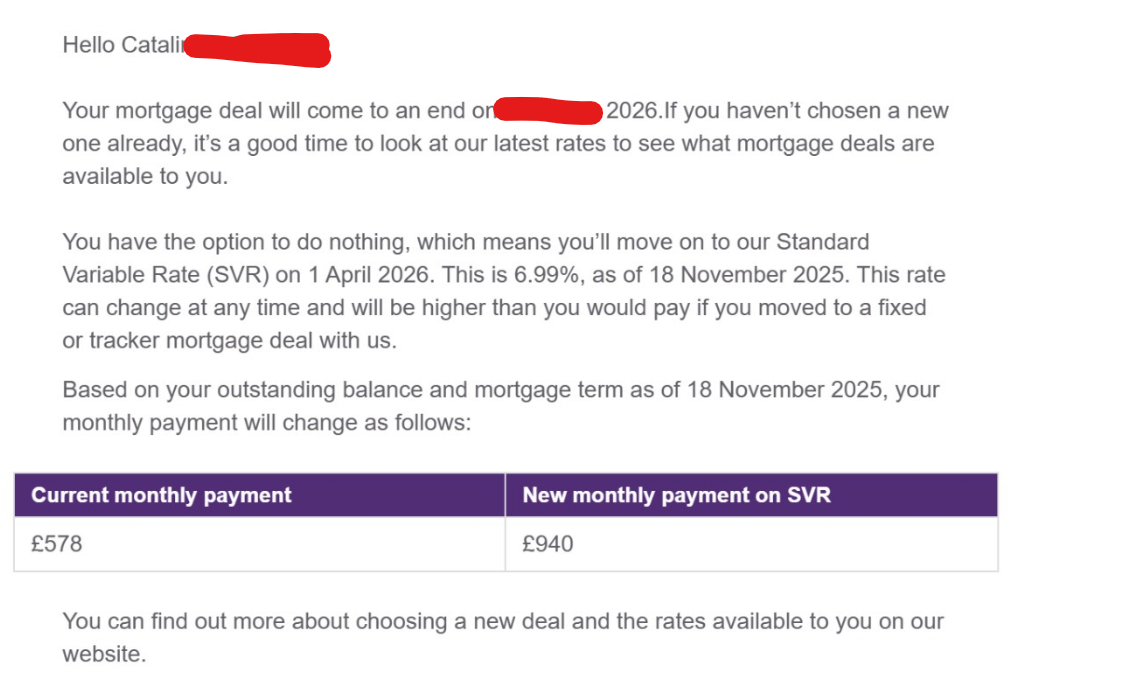

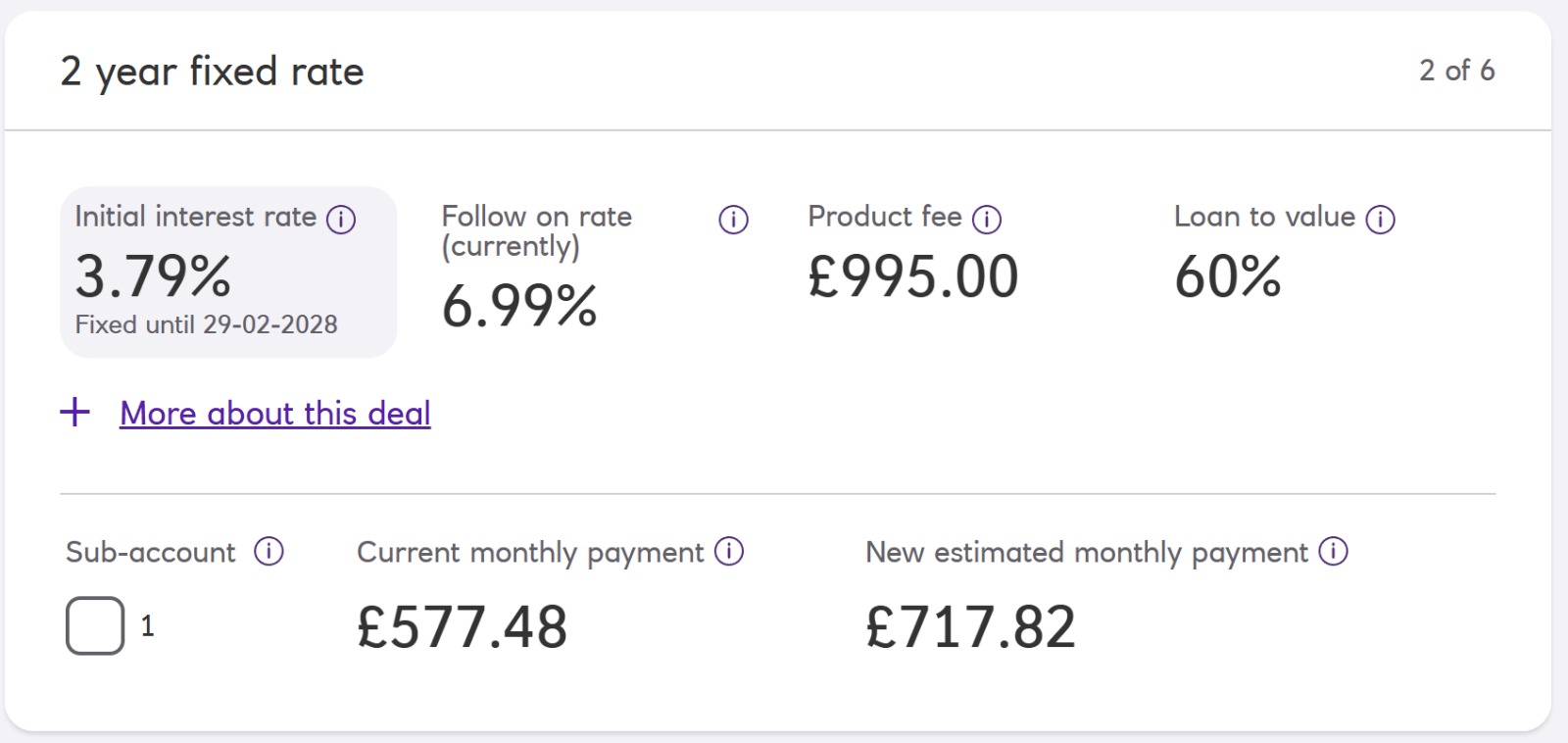

Au trimis ăia de la bancă notificarea că a venit ziua cănii.

De anul ăsta ( relativ la când citiți voi) , de când se termină fixul , dacă nu fac alt deal cu ei, intru pe variabil 6.99% APR – adică 7% DAE cum ar fi în România.

Și ar zbura rata de la 578 de lire pe lună la 940. Nu o să fie cazul, că oricum avem de plătit un overpayment de 20% din cât a mai rămas de plată. Iar asta ar scădea-o. Dar când am văzut poza, m-a luat nebunia lui Salam.

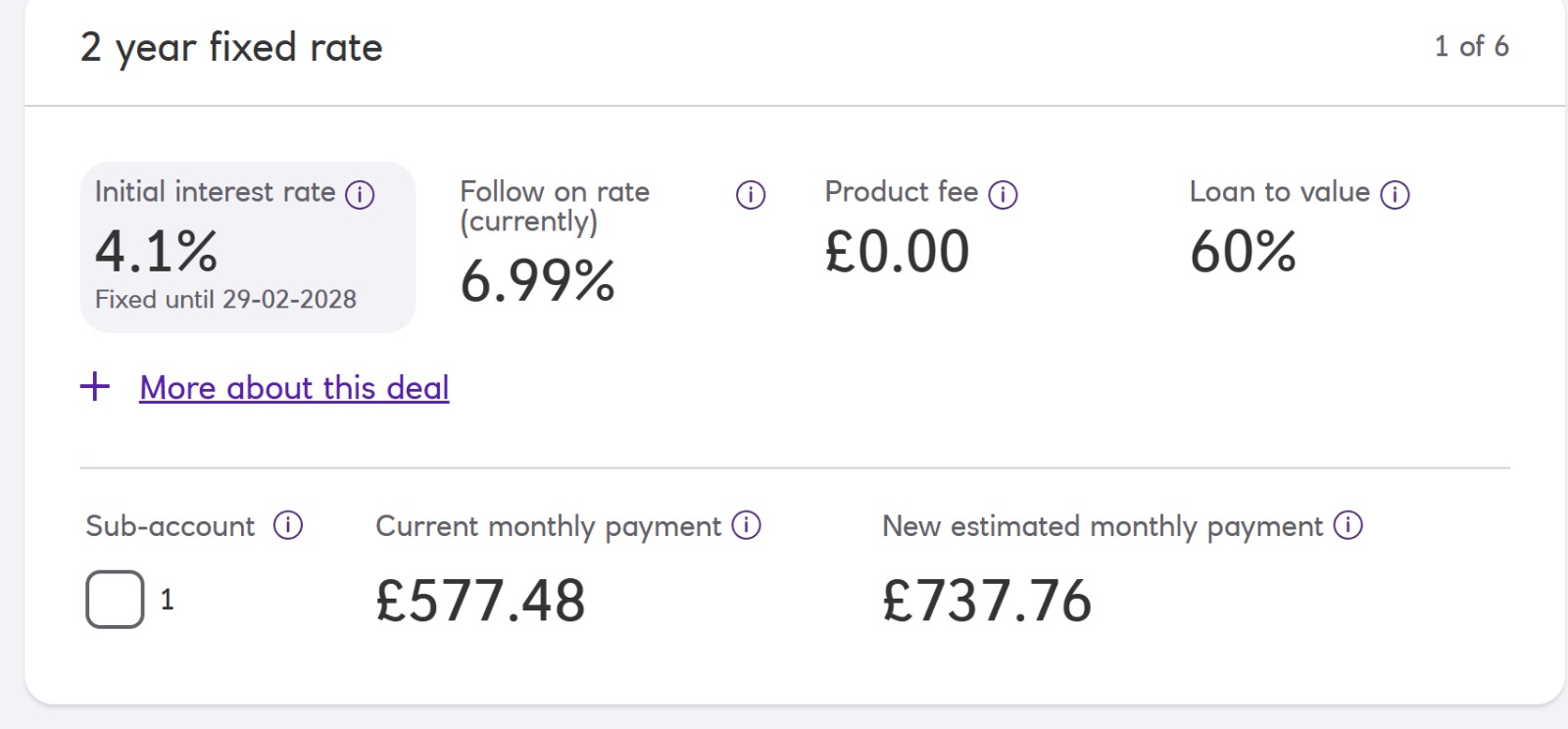

Bun, și care-s noile dealuri? Erau, în noiembrie.

Fix pe 2 ani de 4.1% cu rata la 738 de lire. Mai puțin că am zis că plătim 20% din ce-a rămas.

Dacă le plătim un comision de 995 lire fix, putem lua ”un produs”, un deal, cu o dobândă fixă de 3.79% pe doi ani, care nu are sens că e suma prea mică și 995 de lire e mai mult decât suma care revine de plată ca diferență dintre 4.1%-3.79% în doi ani.

Există și produsul ăsta pentru 5 ani , dar nu merită, la suma asta , diferența nici pentru 5 ani și oricum nu-s interesat să țin creditul deschis încă 5 ani la dobânzi din ăstea .

În România poate vi se pare puțin. Mie nu!

Ce voiam să zic e că atunci când mi-a arătat soția mesajul m-a apucat direct tremuratul că lichidez toate conturile bancare și plătesc creditul, să n-aud. Ce e vrăjeala asta cu + 4344 de lire pe an dobândă!

Ce NU se vede, datorită modului cum împachetează ăștia creditul cu rate egale, n-ai opțiunea de rate descrescătoare e că dobânda crește de la 1742 lire pe an, în sistemul ăsta la 8470 de lire pe an pe floating rate, adică crește costul cu 6728 de lire pe an. Cu 560 de lire pe lună, dar am zis, nu se vede așa, datorită sistemului cu rate egale.

Dobânda anuală la oferta cu 4.1% pe an e de 4961 lire pe an, adică 413 lire pe lună.

Dacă vreau să păstrez același cost – aka dobândă anuală, trebuie să plătim până la finalul termenului fix 64% din suma rămasă de plată. Lucru care e perfect posibil, am putea plăti tot creditul și rămâne un pic în curul gol, dar soția are altă părere, nu neapărat greșită.

Ce-o să fac? O să muncesc, ideal. Ce plm să fac. Dar e importantă poza situațională, nu a mea, a țării.

Datoria medie ipotecară a țării ăștia ( ”morga”, cum spun romulanii din UK la ”mortgage”) e undeva la 238500 lire. În momentul de față media duratei ipotecare rămase e undeva la între 20 și 25 de ani, n-am găsit date exacte că ăștia tot restructurează datoriile și le mută până la pensie, dacă erau prea tineri când le-au făcut, iar vârsta medie în UK e 40 de ani.

Or, asta înseamnă că rata medie la împrumuturile imobiliare este undeva la 1700 de lire/ lună, din care 800 de lire pe lună sunt de regulă dobândă. Sunt 10.5 milioane de morgi în țara asta, care înseamnă că populimea țării ăștia, o bună proporție, chiriași, sau proprietari cu credite, plătesc dobânzi la case de ordinul a 8.4 miliarde de lire.

Cui?

În general sunt aceleași vechicule investiționale care dețin mare parte din capitalul global. BlackRock Inc, de exemplu, e public, dar ei sunt deținuți de alte fonduri de investiții care-s private, iar aici e schema și direcția banilor pe care îi datorăm toți.

aia cu “plateste 1000lire acum ca sa dai mai putin pe luna” mi se pare diabolica.

Scunp rau colosha la voi. Macar la noi nu avem plata “la timp” ci la suma. Ca atare platesti mai mult dar efectu lunar e mai subtire