Că de la clasa a IVa încolo mai auzi de cămătari, de IFN-uri, începe educația financiară de pe stradă să te prindă din urmă și nu mai poți veni cu spoieli.

Încerc să nu-i critic prea tare, că am vechi amici din Drăgășani care lucrează acolo, sărumâna domnu’ Isărescu, să vă trăiască familia.

Dar mai dă-o în pula mea.

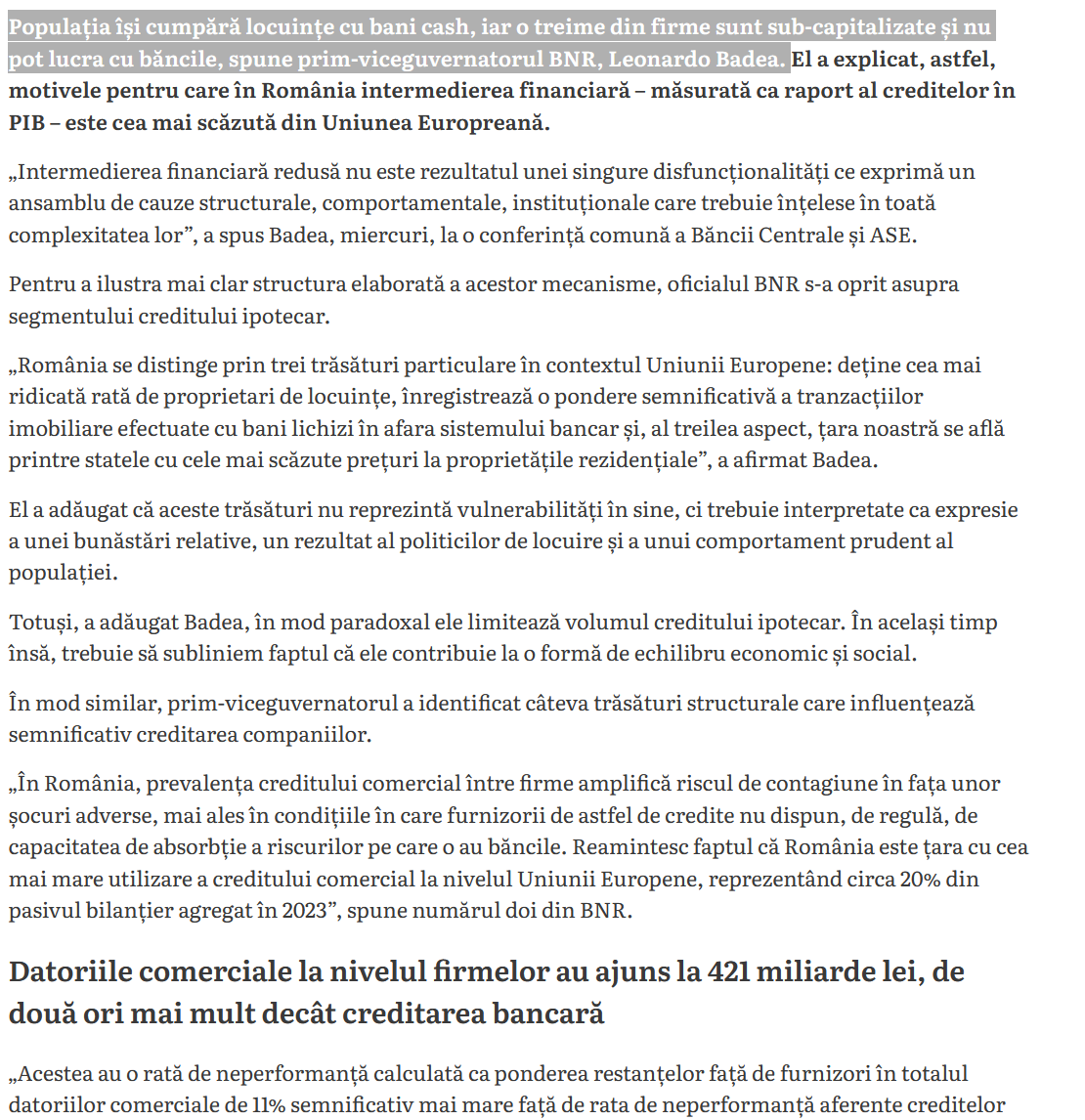

E despre articolul ăsta de pe hoțnews , unde e preluată explicația prim-vice-guvernatorului ( ce e asta, fă?) Leonardo Badea, care e dom’ doctor în economie, fost senator de și deputat de Dâmbovița, fost șef la ASF – se știe, ăștia sunt competenți – și vine cu mizeria asta.

Că domne, că populația în România e pe cash, că stăm pe bunăstare relativă, că cel mai mare procent de proprietari din Europa . Care mai sunt și plecați de acasă la muncă în Europa, de le stau și casele goale, adevărați baroni romulanii, băi, nene.

Singurul lucru bun pentru care în România se mai poate cumpăra cu cash e că în România s-a construit oarecum suficient, pe alocuri mai mult decât, case pentru toată lumea. Știu că sunt unii care vor o țară ca afară și sunt nemulțumiți că reguli, că standarde, că prea multe blocuri. Le spun eu o chestie tare, o las pe portocaliu :

Sugeți pula, bă, unul câte unul, neterminaților, că v-ați învățat cu binele și nu știți în ce condiții de căcat stă lumea – inclusiv migranți români, dar nu numai – și populație locală – ”pe shared” ( adică grămezi în casă, nu neapărat familie) prin țări din Vest ( nu neapărat Italia, nu, și ăia mai au case destule), în condiții de să te caci în ele ( cui pula mea îi pasă că are blocul fațada spălată și nu te vede vecinul de afară când stai pe budă în casă, cum se întâmplă în România) dacă înăuntru arată ca pula și te văd vecinii dinăuntru când dai la labă în pat. Că nu-și permit nici chiria lasă casa în rate, necum să cumpere cu cash, loloi.

Nu, eu n-am fost și nu-s d-ăia, dar eu nu-s norma.

La ”o țară ca afară” mafia imobiliară nu-s țiganii ăia care construiesc la foc automat, mult și prost și se chinuie să vândă, sunt bulangiii ăia care dau șpăgi pentru permise care se dau pe ales, care construiesc puțin și scump ca să se bată lumea pe proprietățile lor și câștigă la retail, nu la volum, că asta înseamnă să știi să faci business.

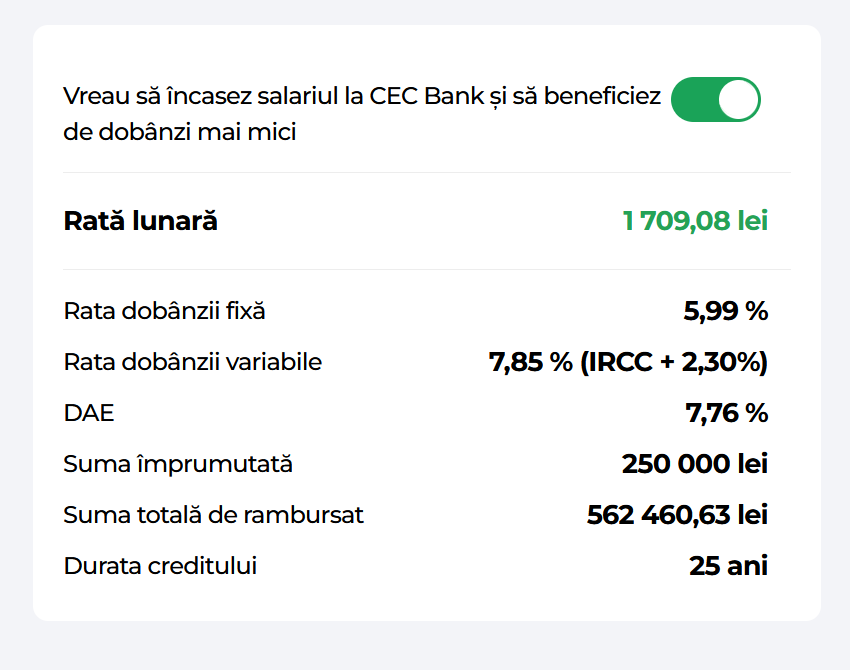

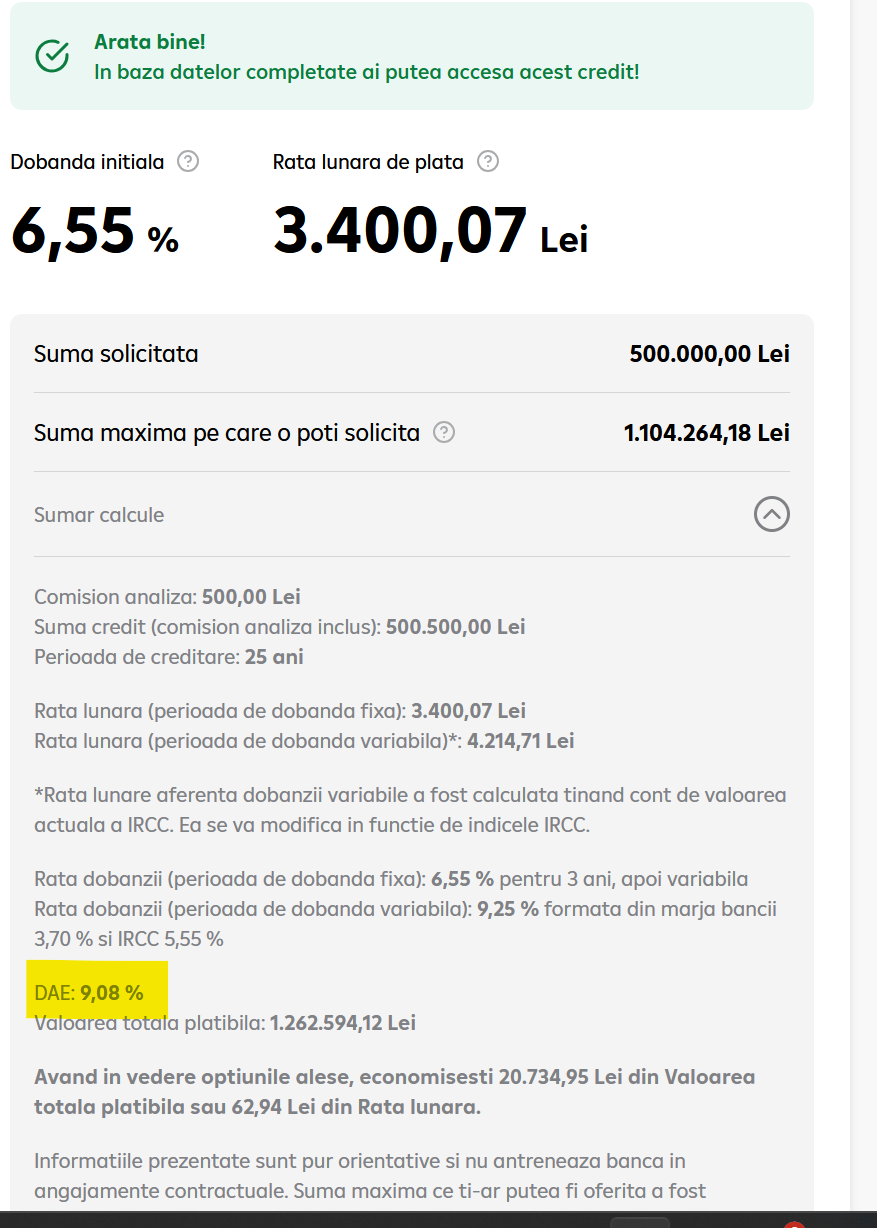

Dincolo de asta, omul ne lasă în pom și nu se spune că dacă vrei acum credit imobiliar , ieși la DAE aproape 8% pe perioada fixă ( dacă te muți cu salariul la ei – se faz favor), dacă nu, peste 8, după care jumuleală și viol în cur.

Exemple: CEC.

Sau 9% la CEC, DAE pe perioada de fixed. Da, mi se rupe pula că scrie acolo dobânda inițială 6.55%, ca și când aia ar fi mică, lol.

Oare, n-o avea legătură cu dobânda mare?

Și eate fix aceeași poveste cu datoriile comerciale, adică datorii directe între companii, în general prin stabilirea de termene de plată lungi și, eventual, nerespectarea lor.

Că companiile nu pot lua credite de la bancă pentru că sunt subcapitalizate, anume , în România , dacă vrei credit de business, e complicat, dincolo de linii de credit oferite de anumite bănci – la care trebuie să ai istoric, mie mi se tot oferă de la ING, dar refuz, în primul rând pentru dobânzile prea mari – la 10% să facă mă-ta credit operațional, bă , Badeo.

Dacă vrei credit de investiții sunt cu gajații destul de mari, uneori se cere cogaranție de la asociați – din nou, mă-sa lui Badea să ia credite, în condițiile astea.

De ce ? Oare BBb- ? Salut, Ciolax , nu mai duduie economia în România? Ghinion.

De ce nu merge creditarea în România și e țară emergentă? Pentru că românii nu prea au bani în bănci românești. Băi, nu ne putem ține nici banii noștri românești, munciți in Romania sau nu, la care am plătit impozite și taxe , nu vorbesc de evaziuni și alte infracțiuni.

De ce? La orice căcat ANAF are tofelul de proceduri de popriri și pula mea, “shoot first, ask questions later.”

Ai zice că cu așa politică de toleranță zero, au o rată de colectare a taxării și de conformare enormă. Căcat cu perje – procedura e folosita ca să nu muncească ei prea mult. “Punem block și cer fraierii lămuriri. “.

La fel și la firme. Pe sistem “Piedone” la orice.

Și banii pe care ii țin românii în băncile din Romania, pe privat sunt in mare la câteva bănci mai importante românești. ING și Raiffeisen, nu sunt dintre ele.

Capitalul străin are o mică problemă în România, față de alte țări – 2% impozit pe cifra de afaceri + 16% impozit pe profit + 10% impzout pe dividende. Dacă e să mă întrebi pe mine, din toate astea cel mai greu atârnă 10% impozit pe dividende.

In US impozitul pe dividende este 0 in UK. Se taxează profitul , se taxează veniturile din dividende pe persoană fizică , dar nu transferul profitului de la o corporație la alta.

România face asta prin urmare corporațiile financiare nu se înghesuie să pună bani pe piață cu margini mici de profit.

Pe de altă parte nici legea nu oferă cine știe ce protecție împotriva creditelor de furnizor forțate de poziția dominantă pe piață de care abuzează aproape toți marii retailerii și alte companii mari, până la punctul la care devine o practică comună și la companiile mici.

BNR o spune așa, că nu e neapărat bine sau rău. Au dreptate doar vag.