Sunt pe tot internetul noile modificări ale codului fiscal și ale unor aspecte de business, explicate lung, pentru SEO, și prost, pentru că așa-s ăia care (tran)scriu.

Le explic pe alea care ma intereseaza.

- TVA-ul cu UK. Se aplica de la 1 ian 2021 regimul extracomunitar. Adica, din Romania catre UK se factureaza FARA TVA. Tre’ sa aflu daca trebuie scris ceva pe factura in sensul asta.

- Termenul de depundere a declaratiei unice anul acesta este 25 mai. ATENȚIE: ȘI TERMENUL DE PLATĂ AL IMPOZITELOR DECLARATE ESTE TOT 25 MAI 2021. NU MAI ESTE CA PÂNĂ ACUM.

- Declarația de beneficiar real pentru firme, care trebuia dată la ONRC. Se mai dă doar pentru companiile care au mai mulți asociați și o schemă mai complexă. Altfel nu are sens. Și s-a prelungit la 3 luni după ieșirea din starea de alertă.

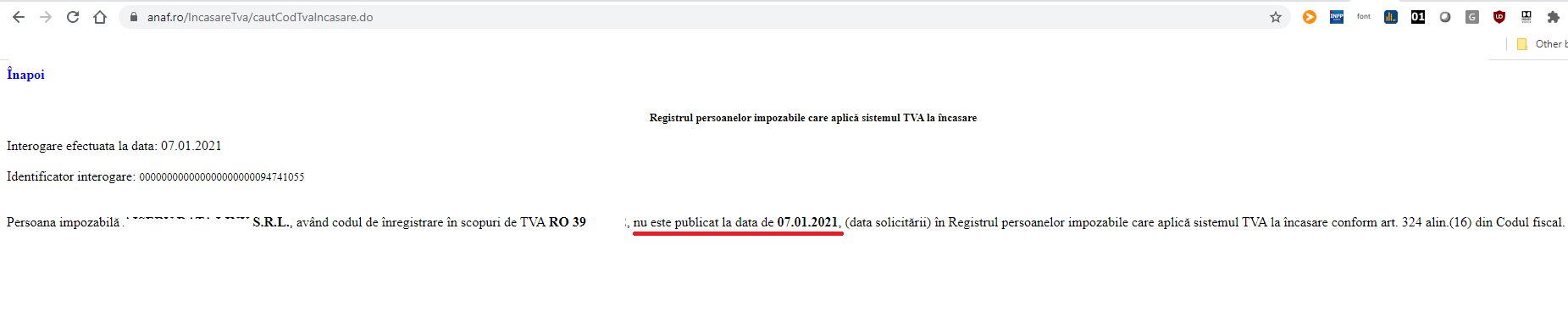

- Perceperea TVA . ASTA NU MĂ AFECTEAZĂ. Plafonul pentru aplicarea TVA la încasare e 2.25 mil lei. Adică dacă încasezi mai mult de 2.25 milioane lei, trebuie să verși TVA-ul imediat după

încasarefacturare.Se mărește la 4 milioane.

NOTA: Ca sa beneficiezi de plata TVA la incasare TREBUIE sa te inregistrezi pentru asta. Altfel esti tot la facturare. Ca mine adica.

Atenție că o să găsiți în presă titluri care spun greșit că ăsta e plafonul de colectare TVA, adica plafonul de la care firma / PFA-ul tău devine obligatoriu plătitor de TVA. Momentan , acest plafon este 300,000 de lei. Pe an .

Succese la facturat.

La 2, este vorba de termenul de plata al impozitelor de (până, respectiv inclusiv) anul trecut, nu?

Da. L227/2015 actualizata.

ART. 116 – Declararea, stabilirea și plata impozitului pentru unele venituri din alte surse

(1) Contribuabilii care realizează venituri din alte surse, altele decât cele prevăzute la art. 114 alin. (2) lit. a) – k), precum și în normele metodologice elaborate în aplicarea art. 114, au obligația de a depune declarația privind venitul realizat la organul fiscal competent, pentru fiecare an fiscal, până la data de 25 mai inclusiv a anului următor celui de realizare a venitului.

http://static.anaf.ro/static/10/Anaf/legislatie/L_227_2015.htm#A115

Mersi, ceva de genul asta știam și eu.

“Adică dacă încasezi mai mult de 2.25 milioane lei, trebuie să verși TVA-ul imediat după încasare” – dupa emiterea facturii. Sub 2.25 mil lei este cum spui tu. Ca poate tu emiti factura in ianuarie, iar clientul ti-o plateste in aprilie si atunci platesti tva-ul aferent in aprilie, nu in ianuarie cand ai emis factura. Asta-i buna pentru aia care accepta plata la termen.

Corect. Scrisesem pe dos si incomplet 🙁 .