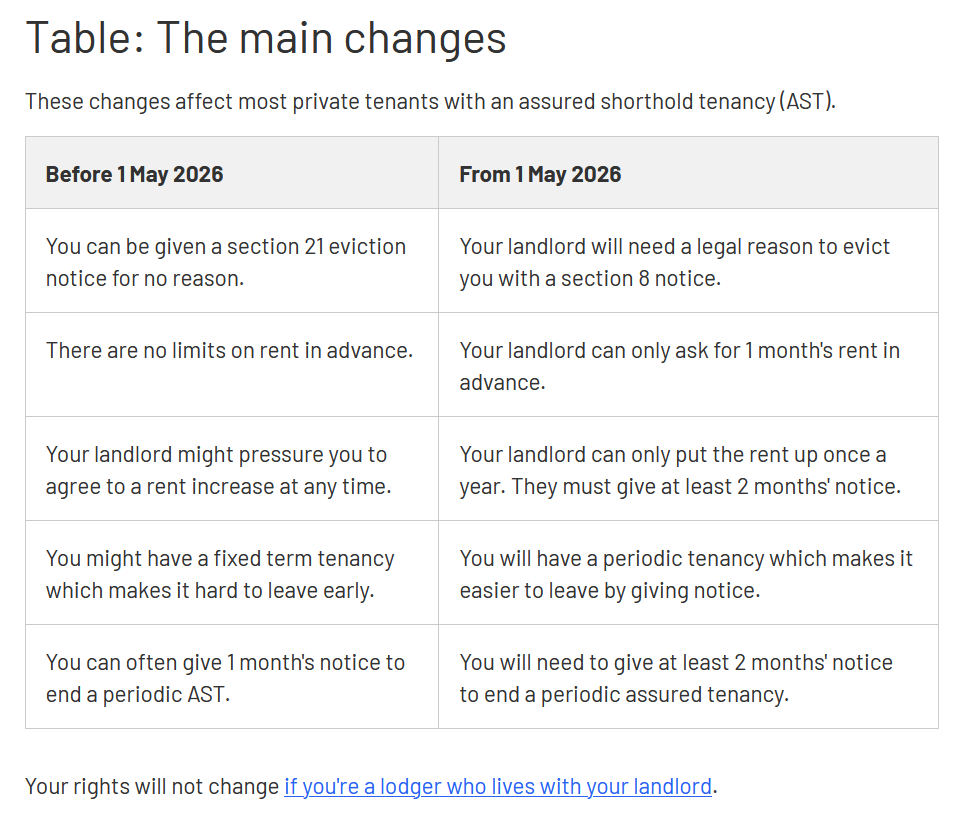

Ăștia din UK, labagiștii, au dat legea chiriașilor, în efect din mai 2026, screenshot mai jos, care eu, cu de la mine putere, care nu-s chiriaș, doamne ajută să nu mai ajung vreodată în viața asta, consider că e mană cerească, sărumana înălțimii sale Charles și lu nenea Starmer. Bă, chestii de bun simț – nu mărești chiria cum te taie capul, nu mai dai afară cu de-a pula chiriașii că așa vrei tu, ai nevoie de motive legale rezonabile și, nu, nu le poți mări chiria cu 32638721638721% ca să-i dai afară. Dacă creșterea nu se aliniază cu creșterea generală a pieței, chiriașii o pot contesta ( o pot contesta oricum) la un tribunal care se ocupă special de astea și ți se poate refuza creșterea. Bă, jos pălăria! Desigur, la modelul ăstora de business din UK, asta va crește chiriile – dar asta e, ce să și faci.

Iar pulifrici ca ăsta din clip zic că noo, domne, nu e bine, era mai bine s-o lase așa, și că dacă n-o lasă, măcar să scoată taxele de timbru.

”Leave it alone” e marota avocaților deregulării, apostolii capitalismului ”piața reglează tot”.

Să vedem ce zice, că, ca orice manipulator, pleacă de la o bază corectă.

Charlie de-aici e un nene interesat – ei spun ”real estate comentator”.

Ei zic că dezvoltatorii au combinații ( contracte) cu ofertanții de credite ipotecare.

Și dă exemple – unii de la Panorama ( panarame), care nu-ți arătau casa până nu te angajai la o ipotecă cu partenerii lor, iar dacă erai cash buyer și puneai o ofertă pe o casă, presupunând că ajungeai s-o vezi, n-o comunicau vânzătorului, pentru că ce pula lor, aia.

Iar nenea zice că noo, nu e nevoie de legi care să reguleze probleme de genul ăsta.

Că domne, problema e legată de piață, prețuri, volume de tranzacționare și lipsă de construcții.

Și problema se pune că cu o populație în creștere în UK ( imigranți, nu natalitate), nu ar trebui să fie cerere în creștere? Păi nu, că nu e finanțare pe piață, și populația nu e ”așa de afluentă” – adică sunt săraci și nu suportă nivelul curent al prețurilor.

Cică e deja un număr în creștere de oameni care au cumpărat proprietăți noi acum 5-10 și nu le pot vinde ( la prețul la care vor ei, forțați de ipoteci și propriile proiecții de creștere).

Anecdotic și eu cunosc oameni în situația asta, intrați pe 2-3 case, nu fac profit din chirii, pentru că dobânzi, poate că o să revin pe temă, au 25-30% equity în casele ălea, dar dobânzile plus taxele pe venituri , că pe PF sau corporate îi lasă oarecum în pierdere. În sensul că cu 25-30% equity, taxele pe veniturile din chirii fac ca suma pe care o plătesc ca dobândă la bancă să fie foarte aproape ( în cazul meu, în alte cazuri sub) de profitul net rămas. ROI-ul e sub 1% pe equity-ul deținut, dar în destule cazuri e negativ, practic, îi costă ca să mențină equity-ul, iar câștigătorii sunt băncile și statul.

Spune nenea în interviu: ”suntem la finalul unei ere de decadență a proprietăților” – unde decadența înseamnă că *oricine își poate cumpăra o casă și adaugă că ”din păcate, este înrădăcinat în mintea oamenilor din țara asta că cel mai sigur lucru este să cumperi o casă, că prețurile se vor dubla la fiecare zece ani că încă găsești oameni care se sinucid financiar ( throwing themselves under the bus) împrumutându-se prea mult și împovărându-se financiar. ”

Pe de o parte, la auzul acestei vorbe e momentul ăla când apăs butonul de S.O.S să vină Hans cu aruncătorul de flăcări și negreșit te întrebi, bă, ce s-a ales și de cel mai mare imperiu din lume…

Dar dacă-l asculți ce vrea să spună are sens, și e vorba de diferența dintre oamenii care își permit (n.m costurile împrumutului ) și care cumpără o locuință pentru toată viața sau aproape pentru toată viața, tot e cea mai bună investiție, dar pentru cei care vor să să mute și care sunt ”highly leveraged”, adică vrea să spună că folosesc doar banii băncii cu avans / equity foarte mic, e japcă – și sunt de acord cu perspectiva, pentru că ai o dată rata dobânzii și ai apoi costurile de taxă de timbru, care au niște scutiri de first time buyer, dar din momentul în care te muți nu mai ești first time buyer și tot ai ceva regim preferențial de taxare, dacă ai doar o proprietate, dar ai nevoie de o perioadă de amortizare să înghiți taxe de timbru de 5% sau ceva din valoarea unui imobil. Sigur că ai ROI de 5% anual la o proprietate, dar în cazul ăsta nu, tu, nu? E vorba de bancă , care deține, de regulă 80%+ din equity. Tu deții 20%, de unde 5% ăsta se întinde în cazul ăsta pe 5 ani amortizare, dar dacă e casa mai scumpă de 675,000 , e dublu , iar peste 500,000 nu mai scutire de SDLT nici dacă e prima dată când cumperi. Problema e că au rămas pragurile mici, relativ la prețul caselor.

Este fix cum o să se întâmple în România, nu acum, aveți răbdare 10 ani, cu taxa de „lux” pe proprietățile peste 500,000 de euro. O să se transforme într-o japcă, aveți, numai, răbdare.

Imaginează-ți că-ți iei prima casă de peste 500k lire în ceva oraș care contează, că sub 500k au rămas mai mult gunoaie sau zone nașpa sau case care nu acomodează bine o familie cu copii, oricum ( să zicem 600k) și că trebuie să plătești 20k taxa la rege. Ăia 20k sunt sarcina ta, nu a băncii care deține ipoteca pe 80% din sumă , gen 480k. Ăia trebuie să-i dai cash. Dacă ești , cum zice nenea ăsta, pe high leverage, să zicem cu 80%LTV, ca în exemplu, mai dai 20,000 pe an la dobândă. Ai 40,000 de dat în primul an taxe – la bancă și la stat , pentru ”investiție”. Lucru care e OK , dacă ții casa o viață, nu dacă vrei să faci investiții în equity și plănuiești să te muți fără să plătești în full.

Asta e una. Și are dreptate, că într-o piață a muncii care cere mobilitate, adică să te miști de colo colo – la care eu sunt ignorant, dar mi se tot spune să fiu sensibil că nu toată lumea lucrează de acasă ca mine, unii se mută de 2-3 ori în 5 ani și nu e că sunt proști, că e vina lor , că ceva. Ar trebui să fie, în fapt perfect în regulă să te duci cu munca unde ai nevoie și ar trebui să se întâmple măcar unul din două lucruri:

- Dacă chiriile sunt scumpe și vrei să mergi pe equity-ul tău, ar trebui să fie cu cost mic să vinzi proprietatea și să îți cumperi alta unde lucrezi. 5%, sau 10% NU e cost mic, nu!

- Dacă nu, proprietățile ar trebui să aibă preț rezonabil ca să nu fii nevoit să-ți vinzi casa cumpărată ca investiție când meri tu la muncă în altă parte. Adică s-o dai în chirie, tu-ți plătești chiria unde ai nevoie, cu diferențele inerente date de zonă și confort, dar nu să plătești chirie, de regulă mai mare, unde ajungi să muncești, iar la banii încasați pe chiria de la casa ta, pe care ai părăsit-o ca să poți să faci bani s-o plătești, lol, să plătești impozit pe venit ca la nebuni.

Dar nu se întâmplă niciuna, te-ai mutat, ești futut în pizdă, dacă nu cumva ești sărac și operezi pe sărăcie pe valori sub media pieței, iar ce nu se spune e ce reprezintă media, anume proprietăți în zone nașpa și mai ales apartamente care nu sunt freehold/ landlord, ci lease, plătești taxă pe teren și taxe de servicii – spoliere similară, doar cu adresant și model de business diferit.

A doua, ce zice nenea ăsta și unde zice că îi lovește la temelie e pe baby boomerii care și-au luat case mari ( când erau ieftine), care acuma au devenit scumpe și nu e vina lor și care la bătrânețe le-au rămas mari, că au plecat copiii și pe care nu-și permit să le încălzească și vor să se mute într-unele mai mici. Aici are ceva de-a face și cu proverbiala eficiență energetică britanică, zero, mai exact, dar și cu faptul că s-a scumpit energia și sunt foarte mulți săraci energetic, există acum expresia asta!

Coroborată cu faptul că taxele ( SDLT) de timbru sunt mari peste niște sume arbitrare, creează două piețe care evoluează diferit – mă afectează direct asta :))) .

Anume, casele mici, semidetașate și apartamentele, care beneficiază de scutiri, sau SDLT mic la tranzacționare și care pot fi flipuite rapid se scumpesc asimptotic aproape de pragurile de tăiere, casele scumpe nu se mai vând și le scade prețul.

Iar ce zice nenea e că un cineva în pragul pensiei, care și-a imaginat investiția în casa în care a locuit ca o investiție în pensie, se trezește că atunci când vinde casa și cumpără una mai mică, de rest mai ia pula, că pierde un 20-30,000 de lire, adică ajunge să suporte el pe spinarea lui taxele de timbru, că piața nu le poate suporta. Lucru adevărat, oarecum.

Și nu se pot muta și de asta piața e blocată, e însă un fel de tragedie a ”bogaților”, pe care nu dă nimeni doi bani. Anume, ăia care au casele cele mai mari ( nu cele mai mari, dar cele mai mari dintre oamenii obișnuiți, adică ce-a rămas din clasa mijlocie și sărăkani) se vaită că n-au bani de facturi și nu-și permit nici să se mută în case de dimensiuni potrivite, iar dacă nu le convine au șansa să se mute în cotețe și mai mici pe care nu le vor nici săracii.

Ce e și mai amuzant e că nenea ăsta zice că ”nu e vina lor” că ”ei nu știau că o să se întâmple așa”. Doar că le-a plăcut, normal, când sistemul funcționa în favoarea lor.

BA, eu zic că e în principal vina lor și să stiff the upper lip acuma. Dar realitatea e că săracii se păruiesc cu ăia mai puțin săraci timp în care superbogații, ăia care le finanțează împrumuturile, atât lor cât și pe cele ale statului, râd de se cacă pe ei.

Iar nenea ăsta zice că răul a fost făcut cu legea chiriilor deja și că asta e ( nota mea – adică binele) și că ar trebui să scoată taxa de timbru ca să permită oamenilor să se mute liber fără taxe, dacă asta vor, adică să nu mai pună un cost pe downsiding.

Cumva are dreptate, pe un picior – dar cred că nu e cea mai bună idee în contextul economic și o să explic.

El zice că banii pe care îi ia statul din taxa aia i-ar câștiga înzecit din faptul că ”ar exploda” numărul tranzacțiilor și e de făcut bani din rulajul ăla . Eu nu știu dacă e chiar așa, dar să zicem că ar fi.

Bariera asta ține prețul caselor scumpe oarecum mai mic, că limitează accesul la ele, trebuie să ai taxa de timbru în cash, nu te poți duce la bancă să zici că vrei și tu un împrumut pentru 1 milion de lire cu LTV 99.99999% că îți permiți rata pe 1000 de ani și meriți și tu o casă mai a cătării. Sigur că de aici e loc de făcut bani , dar e de bani pe cârca celor care cumpără și înspre bucuria celor care dețin asseturile și mai ales a celor care dețin banii de împrumut! Adică ”rich get richer”.

Repet, taxa asta lucrează ÎN DEFAVOAREA MEA acum în cazul în care ( eu nu vreau, dar tot zice soția) ne-am muta altundeva, sau cumpărăm ceva case la copii. Dar cred că lucrează ca o frână în aprecierea fără minte a proprietăților. ȘI AȘA au crescut ca la nebuni, dar măcar e o limită la 500k.

Și, pentru că vreau ca și copiii mei să-și permită case, consider că taxa de timbru e folositoare. Alternativa ar fi să nu permiți împrumuturi fără un avans consistent și să limitezi suma împrumuturilor la venitul pe un număr mai mic de ani și ratele pe un număr mai mic de ani decât 30 gen cât e acum.

Dacă nu pui nicio limită și lași piața că reglează ea, le reglează în buzunarul celor mai bogați.

Așa că mai dă-o în pula mea de piață.

Posibil sa aiba si astia pa UK un Iancu Guda al lor chief adviser pe acolo? :)) L-am vazut la un 1 on 1 pe youtube pe Guda vs. Nasui (pui de securici, pe care nu-l simpatizez deloc), dar mi l-a facut Nasui in sange la majoritatea subiectelor discutate. Gen asta ii da sfaturi financiare lu’ Bolovan… ai’de’plm.

Spune nenea în interviu: ”suntem la finalul unei ere de decadență a proprietăților” – unde decadența înseamnă că *oricine își poate cumpăra o casă Da, ce decadenta sa ai o locuinta. Care oricine ca parca erau 70% sau pe acolo proprietari? Unde vede el decadenta in cifra asta? Și are dreptate, că într-o piață a muncii care cere mobilitate, adică să te miști de colo colo – la care eu sunt ignorant, dar mi se tot spune să fiu sensibil că nu toată lumea lucrează de acasă ca mine, unii se mută de 2-3 ori în 5 ani și nu… Read more »