Două concepte în opoziție, explicate cu matematică religioasă.

Primul e de la Dave Ramsey, un pastor financiar, propovăduiește eliberarea prin ieșirea din datorii de orice fel – îl respect pe nenea ăsta și când nu sunt de acord cu raționamentul lui pentru că mesajul este unul sănătos cu care rezonez. Libertatea consider că e atunci când nu ești obligat să faci ceva și, așa cum zice și în pasajul de mai jos, biblic datoria a fost explicată ( corect ) ca robie – deși sensul curent este mult îndulcit – există un trunchi de adevăr – anume că atunci când datorezi bani – eu aș zice altfel – când ai plăți recurente obligatorii de făcut, spațiul oportunităților se restrânge.

Dar dincolo de asta e la fel de religios ca orice pastor.

Propovăduișeste el cum cel mai bine e să-ți plătești casa cât de repede poți ( nu nebunește, să rămâi fără economii în casă, și parțial sunt de acord, am făcut asta), cum datoriile pe rable sunt pagube ( pentru că rabla e un asset care se depreciază și tehnic sunt de acord, am pățit asta, și pe termen scurt a fost o decizie care, m-a tras înapoi financiar, nu pentru dobândă, nu pentru deprecierea asetului – cum conduc mașina aia și azi, după 10 ani, am transformat un deal prost într-unul bun, nu pentru dobânda la credit de 10% * 18 luni ( am plătit anticipat), ci pentru faptul că a însemnat un efort financiar major, mi-a redus economiile, mi-a crescut îndatorarea, mi-a scăzut confortul psihologic și un pic calitatea vieții și cred ( nu pot dovedi clar, că nu putem dovedi viitoruri alternative) că m-a impiedicat în a accesa niște oportunități mai devreme – iar dacă ceea ce cred e adevărat e vorba de costuri de oportunitate de 60-100k Euro lejer.

Și nu e vorba co contabilizez asta e vorba că cred că a fost una din strategiile greșite. O să repet asta până o să mor.

Dar. Acestea fiind spuse, îl sună pe nenea Ramsey un nene care îi explică că are două case cu ipoteci care sunt pe chirie și poate să le plătească că are banii în fonduri de economii, acțiuni, pule mături, dar preferă să n-o facă, pentru că financiar iese mai bine așa, cu ceva leverage și poate proba asta.

Și poți da play să-l asculți pe Ramsay cum începe filozofic pe religie, gen strict pe religie din aia bună care ne spune că datornicul e sclav. După care introduce matematică religioasă.

Anume că datoria este un risc – corect. Și că datorie mai mare reprezintă risc mai mare – corect, dacă vorbim de aceeași datorie căreia îi mărești valoarea. Și că datorie zero = risc care se apropie de zero. Corect – nu e zero pentru că și deținerea assetului în sine poartă un risc, e important.

Și spune și de funcția beta β investiții care măsoară volabilitatea și introduce factori de risc în ecuație.

Și face un assessment că TOT e mai bine să plătești casa ( neștiind nimic despre beta-ul investițiilor celui care sună) și despre restul conondrumului de risk.

Omul zice că are și 200k în conturi pe lângă investiții – iar Ramsey are formula lui – cheltuielile pe trei luni – fond de economii.

În realitate riscurile unei vieți într-o țară străină sunt mult mai complexe și ai un risc și când lași cashul din buzunar să-l pui la bancă.

În cel mai rău caz e risc de credit cu dobânzi uriașe, la un caz de ceva, mai ales pentru oamenii fără credit score.

Filozofic Ramsey poate avea dreptate, dar când filozofia este împotriva matematicii și încerci să pui matematica în acord = religie. Poți declara simplu – matematica spune așa, însă eu nu-mi pot abandona filozofia și principiile pentru că. Dar dacă încerci să cuantizezi filozofia în matematică e greșit, pentru că matematica trebuie să ofere o expresie agnostică și neutră, pe când expresiile filozofice și greutatea lor sunt personale. Matematica filozofică a lui Ramsey poate avea sens în lumea pe care și-o imaginează el, sau în realitatea în care se înscrie el și poate să fie de-a dreptul tâmpită pentru un om care locuiește în Vietcong și are investiții și în SUA.

Al doilea este unul din religia antichristă, ăia cu proslăvirea datoriilor.

Și explică aceeași paradigmă, creditul la casă , dintr-o perspectivă diferită.

Religios – filozofic, ce spune el sună foarte bine, puteți privi, sună convingător.

Însă matematic, nu ține apă decât în paharele și cănile pe care le folosește ilustrativ, pentru că folosește matematică religioasă și ce mi se pare amuzant e că nimeni nu-i contrazice în comentarii, nici pe el nici pe Ramsey și nu le arată bârna din ochiul lor.

Zice așa. Dacă ai o casă de 500,000 e important să ai în contul tău bani să plătești casa cât de repede poți, dar să ții ipoteca pe casă cât mai mare. Pentru că ai mai multe asseturi. Dacă ai o casă de 500k, cu datorie pe ea de 500k și 500k în bancă ai asseturi de 1 milion, care pot produce pentru tine. Chit că, conform lui Ramsey to ești falit rupt în cur, că n-ai nimic, doar datorii – dobânda la ipoteca de 500k. Bine, și aprecierea la ce faci cu cei 500k din cont, dar și risc căcălău.

Principial are și James Johnson dreptatea lui, dar îl bate matematica grav.

Începe așa.

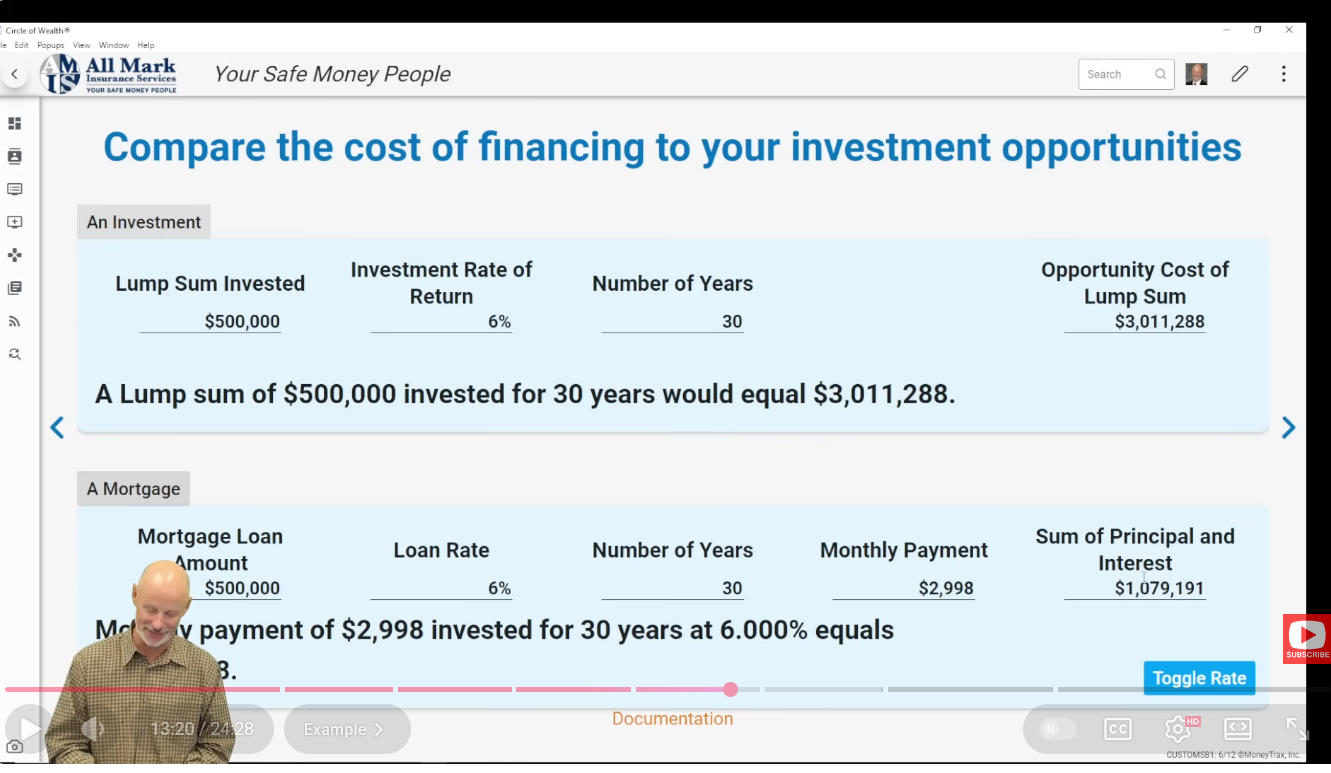

Dacă ai o sumă de $500,000 pe care o investești timp de 30 de ani cu un randament de 6% mediu anual ai un cost de oportunitate de $3,011,288 – că atâta s-ar aprecia suma aia.

Și e greșit.

Formula pentru aprecierea anuală este următoarea: , unde I e suma inițială , r e randamentul anual și n numărul de ani.

Pe 30 de ani asta dă $2,871,746.

Matematica lui ține apă cu o schemă de actualizare a bazei de calcul ( sumei disponibile de investit) lunar – caz în care formula asta arată așa: , unde m e numărul de luni, în cazul ăsta 30*12, și unde suma arată ca în poza lui 3,011,288. Doar că matematica investițională nu funcționează de regulă așa , dacă nu ești day trader sau ceva. Pentru că învestiții în acțiuni nu plătesc dividende lunare iar aprecierea bazei nu-ți pune la dispoziție lunar altă bază de creștere. Adică – dacă ai acțiuni la Tezla și cresc cu 6% pe an, da înseamnă că cresc cu 0.5% pe lună, dar e o valoare normată, nu înseamnă că cresc cu 0.5% pe fiecare lună, altfel ai avea 6.1678% pe an.

Calculul ăsta e valabil dacă să zicem ai un depozit , împrumuți tu bani și primești dobândă lunară în valoare de 6% pe an, dar pe fiecare lună pui dobânda în depozit. Doar că nu prea există depozite la termen în nicio țară cu dobânzi mai mari decât plătești tu dobânda la împrumut. Există *pentru mine( mai exact soție)* în UK acum fix situația asta, dar pentru că am contractat creditul anterior cu dobândă fixă mică și îl călărim cât mai putem.

Altfel, orice obligațiuni , forex etc, nu pot aplica schema asta investițională.

Mă rog, poți cumpăra cu banii ăia , altă casă, în cash și primești chirie lunar și lunar investești suma aia în altceva – se întâmplă asta practic? Eu zic matematică religioasă, dar problema nu e nici măcar acolo, nu cea mai mare.

El zice că dacă plătești ipoteca în 30 de luni ai să plătești în total ( costul adică) $1,079,191 și n-o mai iau și pe asta la puricat, o să zicem ca el.

În mintea lui, ai o diferență de circa 2 milioane de dolari in defavoarea ta dacă plătești cash în avans că nu mai are pentru că nu mai assetul investițional pe când dacă plătești casa cu rate de $2,998 de dolari pe lună te costă doar 1 milion față de 3 milioane, lucru care n-are niciun sens de niciun fel, în primul el că ce zice el e cu totul altceva, anume să ții ipoteca aia maxed out cât poți, până mori, doar să ai bani s-o plătești – lucru care are sens într-un singur caz, dacă banii îți aduc valoare mai mare la risc mai mic, că în 30 de ani te mai lovesc și riscurile.

E o matematică pictată pe altarul bisericii. și explic de ce, ca la proști.

- Ca să poți avea tot timpul cei 500,000 disponibili trebuie SĂ NU plătești nimic la bancă din ei. Adică la bancă vei acumula datorie, că trebuie să plătești dobândă și tu nu o plătești. Ce se întâmplă?

Nimic. Ce iei pe mere dai pe pere.

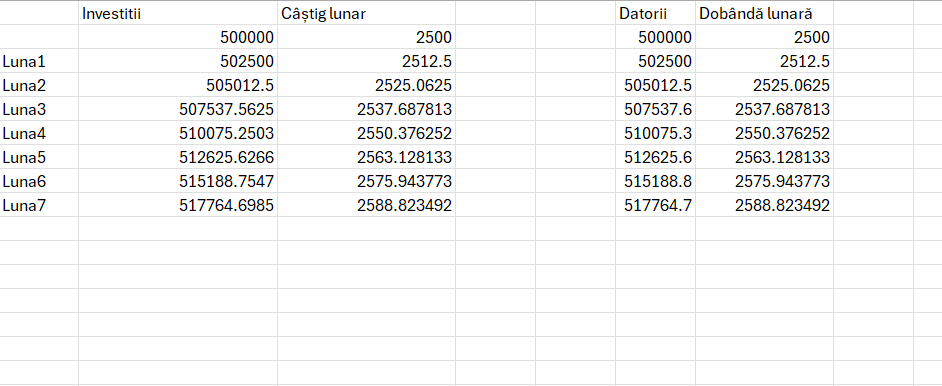

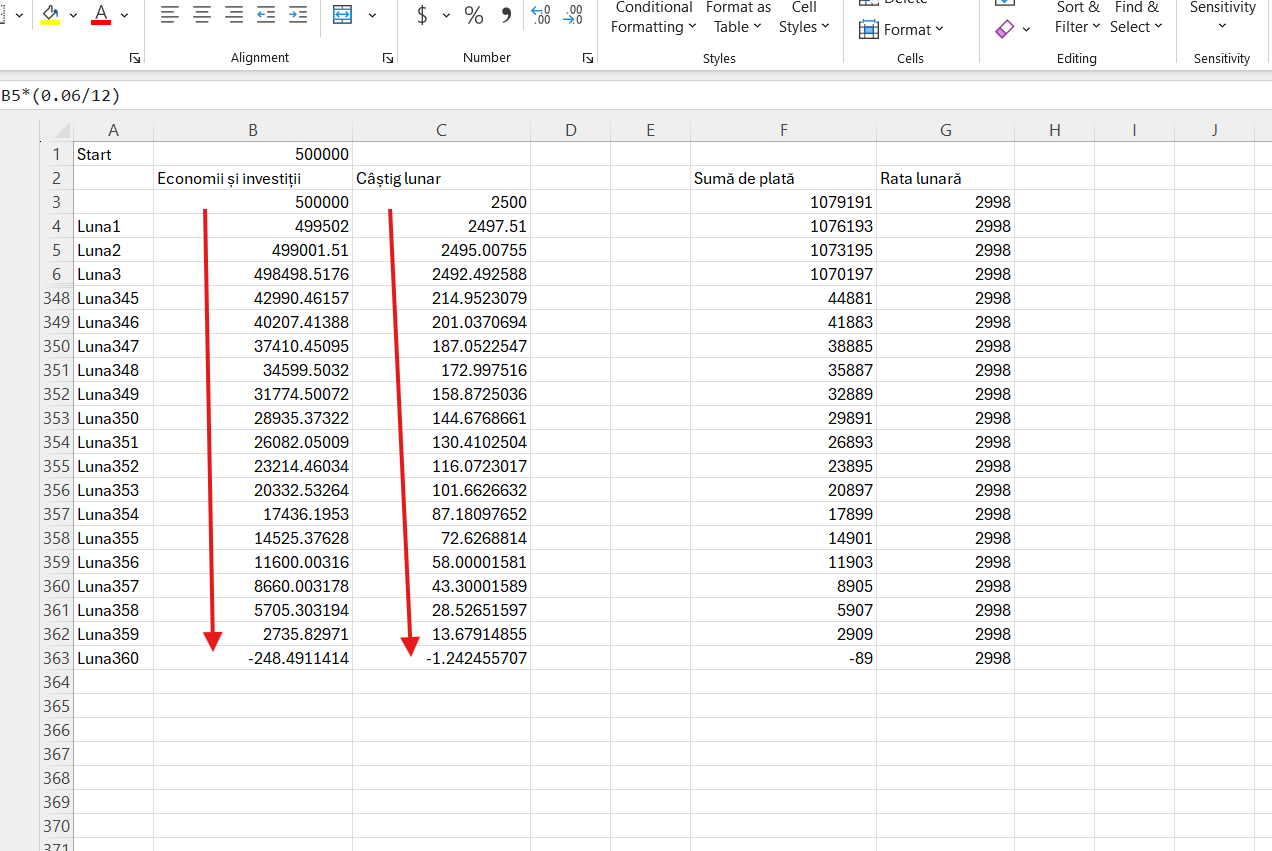

Dar dacă ai 500,000 și în loc să achiți casa plătești rata la casă și faci bani din ce-ți rămâne, că abia asta e interesant. O să presupunem rata lunară constantă, până la epuizare cum a calculat omul.

Am ascuns eu din coloane, dar se vede trendul și că la sfârșit e tot aia, că cum pula mea ar putea fi altfel.

Problema cea mai mare e că nu ieși nici măcar acolo , pentru că, am zis, majoritatea investițiilor nu plătesc randament lunar – dacă nu cumva cumperi o altă casă și o închiriezi cu redevență lunară .

Dar în acel caz e ȘI MAI problematic, pentru că pe toate veniturile încasate plătești TAXE.

Și dacă pui un conservator 25% taxe anual ești direct în găleată, nici nu mai fac calculul.

Singura schemă pentru care poate merită investiția e că cu efect de leverage poți profita de pe mai multe asseturi mai mult decât îți cere banca dobândă CU CONDIȚIA să fie adevărat și ca costurile cauzate de tratarea riscurilor să nu contrabalanseze câștigurile.

Americani americănind, ”our lerd and savior!”

Pe 30 de ani asta dă $2,871,746 nu 3mil. Dar acum cresterea e cam de 8% nu de 6. Si, cu indexuri si pe mai multe piete e cam sigura. Pe termen lung. la 2500$/luna, platesti timp de 300 de ani 900mii. Da, ai in continuare 500k datoria, deci 1.4 mil. Dar, acum ai 280000in conturi. 1.4mil castig. 47mii/an castig. Not great not terrible Dar, mai e o treaba. Daca are banii aia cash is doua variante. 1. i-a lucrat 2. i-a mostenit Daca 1 e mai simplu sa ii joci la pacanele. Pentru ca inseamna ca ai un nivel… Read more »

si bah, sa revin. Cand e vorba de datorii, matematica religioasa este una sigura “sa ma ajute Dumnezeu sa am bani!”

Taci ca facui un alt calcul si m-am pișat pe mine de râs.

500k initial -0 lunar – 30 ani – compound interest 6% anual – 2.8mil – si 30 de ani de risc

0k initial – 3k lunar (rata pentru 6%) – 30 ani – compound interest 6% anual – 2.8mil si 0% risc

Math does math intru plată inițială

Ce-am observat eu pe propriul soric e ca nu prea ai cum să-ți dai seama cat de prost ești în prezența riscului până nu îl experimentezi direct.

Cum da băiatul al doilea exemplu, că are gaura 500k la banca și vreo 500k într-un portofoliu de acțiuni. Și da Trump o râgâială mai cu usturoi și-i rade 10% de pe-o zi pe alta. Cam cati au sânge sa tina de ele știind că poate mâine intra in cacat și mai tare?