Demult de tot am discutat pe forum, cu Alin, care știe mai bine cu ăstea, că a făcut școală și cred că lucrează mai în domeniu, despre DGI. Nu prea am fost eu convins, dar am zis să-ncerc, în sensul că durează.

Eu am abordat un pic altă strategie. Stocurile de dividende care s-au apreciat puternic dă tot – am suspectat supra-apreciere, le-am pus strategie de exit să se vândă când fac drop.

În mod normal, așa ceva nu prea e OK, dacă vânezi dividende.

Dar în mod anormal eu am calculat așa:

Bă! – așa începe orice calcul.

Dacă eu am plecat de la un 3-5% randament pe dividende, conservator și într-un an, sau mai repede, acțiunile s-au apreciat cu ceva gen 30% sau mai mult în timpi comparabili cu 1 an , sau mai puțin și tinde către supraevaluare, sau e umflat ca un balon deja, iar DACĂ aș cumpăra atunci acțiuni aș avea randament semnificativ mai mic decât atunci când am cumpărat, înseamnă că nu mai cumpăr, nu?

Dar dacă a clipit și face drop – vând. ESTE UN PARIU, nu știință, că se pot întâmpla multe. Dar strategia mea e că dacă iau anul ăsta dividende să zicem 3%, ie bun! Dar e și mai bun să iau 30-35%, că-s dividende pe 10 ani. Și iau eu profitul ăla și îl bag în altă companie care nu e supraevaluată, sau chiar și tot în aia, după ce se crăcănează bula de tot. Dacă. Că poate e doar un blip și în loc să cumpăr eu vând și continuă să crească. Se poate și aia, eu nu știu viitorul.

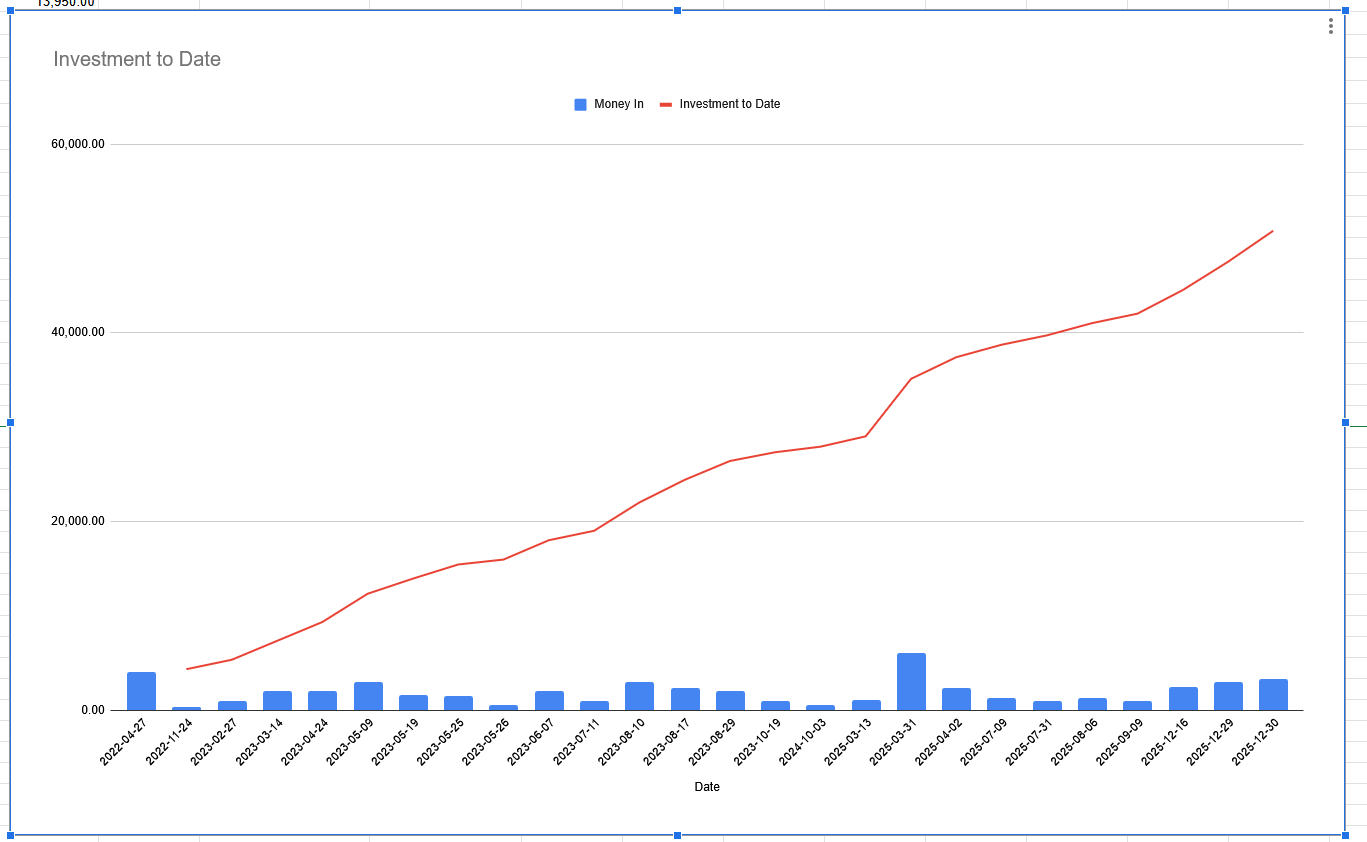

Am început portofoliul ăsta prin aprilie 2022 și la început de 2026/ final de 2025 arăta cam așa, dar platforma asta e proastă de bubuie, în sensul că nu ține cont de pitrocelile mele.

Adică ce-am avut și ce-am vândut.

N-am plecat cu bani acasă. Ce s-a dat , s-a luat altceva.

Dacă te uiți brut. Am băgat din poznar 50,835 de bani. Și la momentul când scriu, portofoliul e evaluat pe la 61,500. Diferența dintre excel și site-ul ălora ține de surse de evaluare diferite și rotunjiri. Deci pe la 21% așa, din dividende + vânzări anterioare ( clișeele sunt intenționate).

SLAB, dacă socotești că au trecut mai bine de 3 ani și jumătate și ce ani de inflație au fost. Adică un 6% pe an, pare slab, foarte slab.

Pe de altă parte, așa arată graficul investițiilor, adică alimentări cu bani din buzunar, adicătelea ultimele alimentări le-am făcut acum câteva zile, relativ la când scriu eu, deci n-au avut timp să se maturizeze.

Realist vorbind, profitul e relativ la sumele alimentate până în Q4/2025, anume 42,040.

Dacă renormez și portofoliul curent la sumele investite anterior, iese pe undeva pe la 52700, iese vreo 25%. Cam 7.14% pe an – nu funcționează așa dobânda compusă, dar nu dați cu pietroaie, e o aproximație, că oricum aprecierile n-au fost liniare.

Ce vreau să arăt e că am început cu un portofoliu mai degrabă mic, adică la început de 2025 eram sub 25,000 lire investiți.

Din ce am vândut, se vede că n-am vândut nimic pe pagubă și nici n-o să.

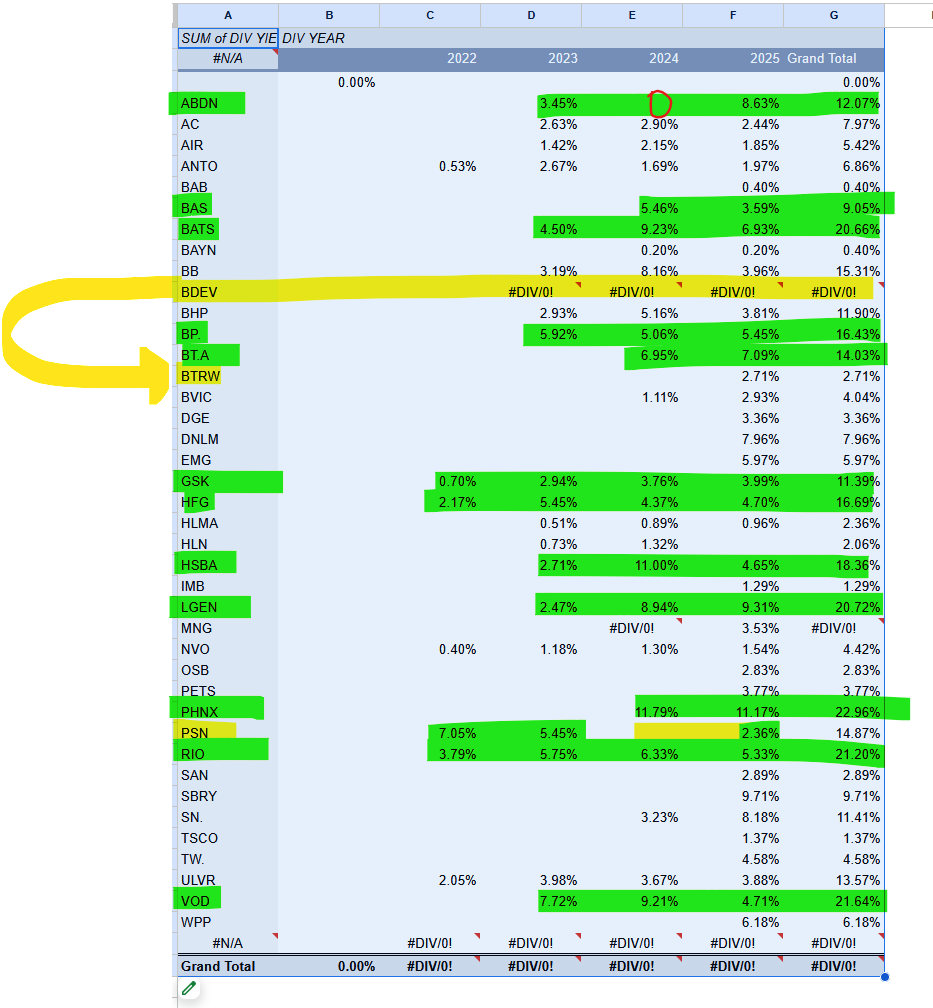

Care e treaba cu dividendele: La portofoliul menționat, în 2025 am încasat 1,878 de bani.

Dacă socotim toată suma investită (50835) iese un randament de 3.69% slăbuț. Ia soția dobândă la bancă sume din astea. Lua. Dacă ne uităm până la Q4, că restul sumelor au fost adăugate la jumătatea lui decembrie , nu-s contribuții la dividende de acolo, randamentul e de 4.46%, raportat la inflația anuală de circa 3.8 – 5%, nu e îmbucurător, dar cu inflația aia mai cresc acțiunile.

Dacă te uiți la randamentul invidual : unele dețineri sunt blană, în altele sunt io prost de bubui.

Randamentul din dividende adunat randamentului anual din apreciere iese pe undeva mai mare decât inflația oficială. Not great, not terrible. Am făcut și bani ceva mai buni din vânzări, uneori din vânzări și recumpărări, vezi PSN, unde pe lângă dividende, mai e un ”one off” de vreo 12% vânzare pe creștere și recumpărare pe bază. Nu , nu fac market timing – în sensul tradițional, adică nu vând și stau cu banii în buzunar, vând și cumpăr altceva. Și nu, nu fac nici day trading ( că nu mă pricep și nu am nici unelte pentru asta) , mai degrabă quarter / year trading.

La alte portofolii e similar dar mai mare ( aka US /RO ). Cel mai bun randament, incluzând comparația cu inflația, e cel mai mare – în România. Destul de. Nu invit pe nimeni să cumpere companii în România, că e ”garantat”, sau că e șmecherie. Zic că acolo am obținut profitul cel mai mare. Mă rog, creștere, profitul – când s-o marca.

La cum se vede treaba, în principiu, în 5 ani, în ritmul ăsta, aș putea ajunge la 1M în portofoliul de investiții financiare, doamne ajută, că nu se știe. Știu că pare mult, va fi un articol peste o lună pe temă, dar nu e. Adică peste 5 ani o să fiu mai aproape de 50 de ani, iar 1 milion o să fie și mai mic decât acum…. Și nu cred că vom putea trăi din venituri pasive nici atunci, dar cred că voi putea trăi mai ușor – nu neapărat mai bine – decât acum. Lucru care e ceva. În sensul că nu țin neapărat să trăim mai bine, cu luxuri și alte asemenea. Dacă aș ține, n-aș mai ajunge la 1M în investiții, altele decât locuința, lol.

divide by zero, lol.

cand milionul nu mai e ce a fost nici el.