Cândva statul român a înființat contul junior centenar cu care i-a luat fața lui Trump, nici nu se gândea el la asta.

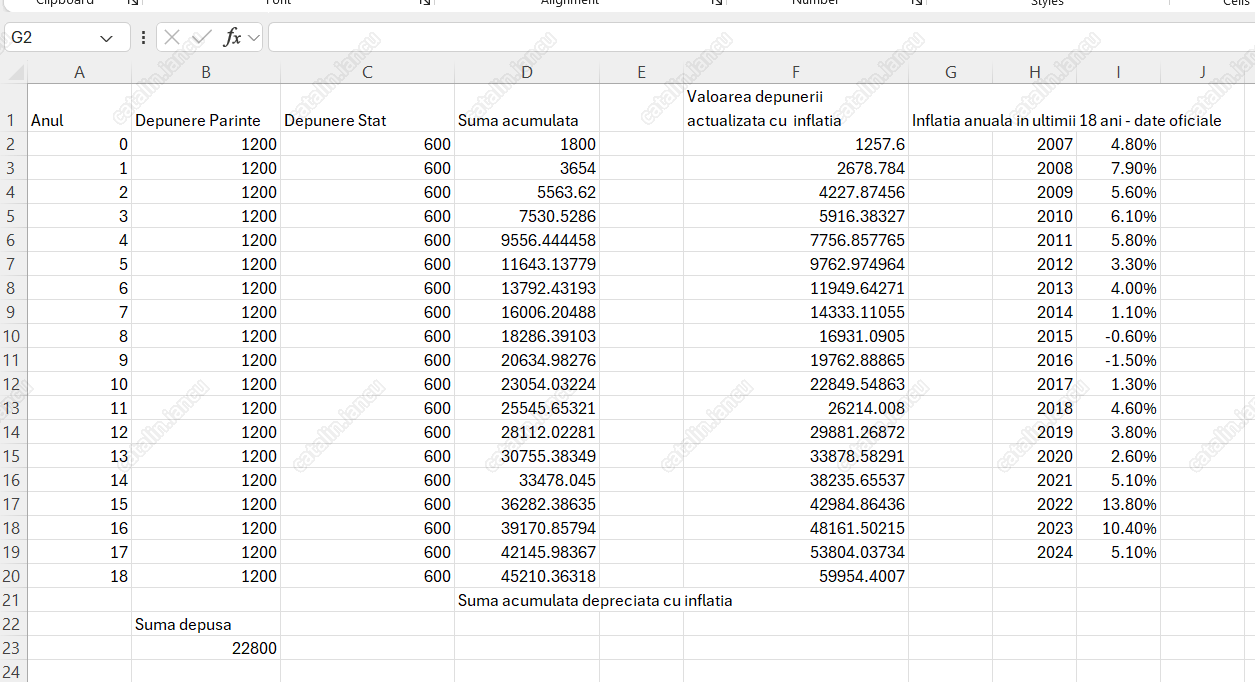

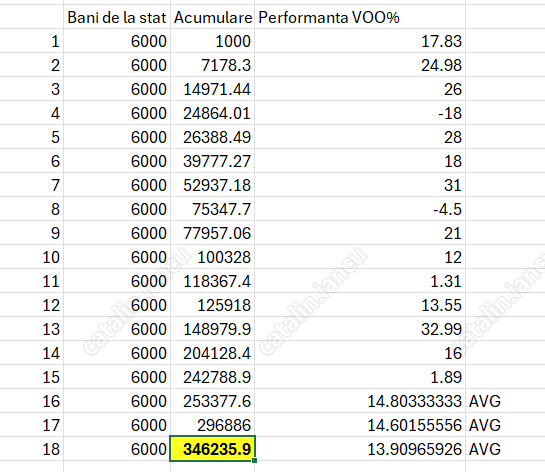

Din păcate romulanii fiind săraci și cu inflație mare, schema investițională merită doar pe termen scurt. Mai exact – statul pune 600 de lei la contul ăla anual, câtă vreme pui tu 1200 și sună bine ROI 50%. Realitatea e că dobânda în afară de contribuția asta e 3%. La inflații de 10%, ceea ce înseamnă că dacă pui bani de la naștere, ți-i fute inflația în toate găurile. O să explic cu un exceles și o proiecție pe inflația din România din ultimii 18 ani. Mă rog nu am pus 9-10% pe 2025, am dat cu un an mai în spate că și-au aliniat ăștia cifrele.

Cum funcționează ”conturile Trump” și de ce statul american e dăștept – și stimulează educația financiară , iar statul român e hoț și vrea să se finanțeze ieftin – anume, dacă vrei să rulezi schema centenar merge în de pe la vârsta de 15 ani în sus – bați inflația destul de probabil.

Statul pune pe numele fiecărui nou născut 1000 de parai la naștere – într-un ”index fund” ( mutual sau ETF).

Presupun că aici intră în joc pretenii lui Trump care au fonduri din astea. Peste banii ăștia – familia, prietenii și angajatorii ( părinților copilului) au dreptul să contribuie ( de exemplu salary sacrifice) cu până la 5000 de parai pe an iar contul este netaxabil.

Dar diferența enormă e că contul ăsta finanțează investiții, în timp ce centenarul finanțează statul.

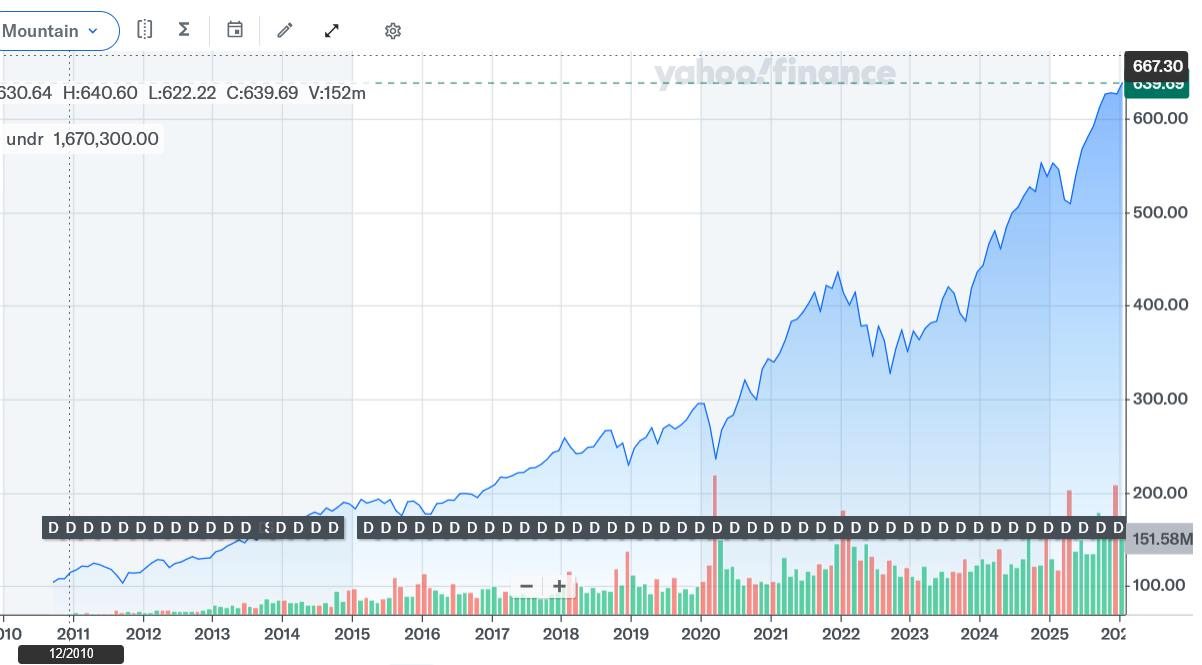

Unul din cele mai generice ETF-uri are în ultimii 15 ani ( nu 18) o creștere de 650% grosso-modo.

Legea ăstora pe 3 ani. Fără contribuții de la terți.

Dacă continuă programul după mandatul lui Trump

Sumele ăstea sunt fără donații. Aveți clipul în al doilea link din articol. Nebunul a făcut iar masă mare cu miliardarii și i-a pus să dea. Că au de unde da, că le dă contracte – Michael Dell donează vreo 2 miliarde de dolari și ceva. nvidia și restul giganților din spatele lui sunt cu banii pe masă. Să facă ”matching contributions” – ca la pensii, dar pentru copii. Adică pui 1000 în contul de investiții pentru copil, pune și angajatorul – sigur, suma aia e salary sacrifice, dar tot scutești 22% taxe din întreaga contribuție.

Și lecția de educație financiară de aici e enormă. Dacă fiecare părinte pune 5000 pe an pentru copilul lui – l-a aranjat. Plătește orice facultate, oricât de scumpă.

Sigur că e o treabă de imagine, pentru că ce fac ăștia acum e să lupte cu presiunea pe retristribuția forțată a asseturilor, pusă de o masă de săraci decapitalizați, care normal că nu pot aprecia capitalismul , din poziția lor.

Iar pentru ei, asta e Red Scare 2.0

Cele mai ale dracului respecte. Dacă aș fi tânăr și aș avea viză de state, cu toată antipatia pentru sistemul ăla, cu toată sperietoarea de-acuma, mâine m-aș înființa la ăia cu soția și aș turna copii.

”Cifrele vorbește” și ”ăștia ie banii”.

Vorbim peste ceva ani când o sa vedem cât de bine sau dacă sistemul funcționează. Eu unul nu cred în spiriduși si in zilele noastre multe se schimbă dintr-o mișcare de pix.

ba si daca solutiile astea sunt asa de simplu de conceput si implementat ca le intelegem si noi niste simpletoni pe un blog, aproape ca te face sa te intrebi de ce nu se aplica si in alte parti.

Te face sa te intrebi da de ce numai la nastere 🙂

N-ai nevoie de viza de lucru pentru ca sa devina cetatean copilul 🙂

Jmecheria acolo e partea aia de netaxare. Nu 1000$ la inceput. Aia is frecare de putzulica