Sunt pe un grup de facebook de oameni care sunt interesați de cumpărat și renovat case și, să-mi bag pula, cu toate glumele cu romulani, că-s ne educați, că-s țărani, mă uit cum își renovează romulanii casele, comparativ cu ce-am văzut prin UK în mai multe contexte și devin cumva, brusc, mândru că sunt român. Serios.

Dar nu despre asta vreau să scriu. Ci despre credit score.

Tot se fut în cur unii din grupul ăla că n-au credit score de-ajuns ( au peste 900 la experian , lol ) că nu le dă banca împrumuturi, deși ei sunt superșmecheri la boostuit credit score.

Eu mi-am făcut cont la jegoșii ăia de la Experian ( și l-am șters, normal), dar DUPĂ ce mi-a fost aprobat morgălăul. Creditul adică. Că mă tot întrebau diferiți agenți de credite ( brokeri ) că ce credit score am ? De unde să știu, coaie, eu mă ocup cu brokeritul ?

-Că, vă puteți deschide un cont pe experian și…

-…și s-o fut pe mă-ta, eu nu-mi deschid cont nicăieri, eu vreau credit, îți pun la dispoziție informații despre mine și veniturile mele, faci tu ce verificări vrei și îmi spui dacă ai o ofertă sau nu.

Băi și pentru ce contează nu a fost chiar simplu, dar nu pentru că nu avem credit score super mega califragilistic. Ci pentru că eram de 1 an și jumătate în UK, ceea ce nu-i chiar de ajuns, nerezident permanent, nu eram nici angajat permanent, ci salariat pe salariu minim la compania mea deschisă de nici un an și unde traficam venituri mici, unde aveam și soția angajată tot pe minim, iar eu voiam să obțin credit pe venituri din România, netaxate în UK .

Aha, ia la pulă, na!

Am luat un contract serios, în afară de o chestie mică pe care o foloseam eu să aduc bani în UK și am încasat venituri timp de 3 luni. Mai serioase așa dar nu fantastice. 5-8000/ pe luna că era abia la început și greu cu pornirea.

Cu aia și cu un broker priceput și plătit am obținut un credit destul de bun , cu o rată destul de bună deși nu am scor de credit excelent, că nu am niciun credit anterior în UK , nici măcar sub formă de card de credit.

N-am folosit nicio șmecherie, niciun boost, niciun nimic. Doar am încasat bani , i-am înregistrat și am prezentat contractele și facturile la bancă . Atâta tot. Dacă ai asta nu ai nevoie de confortul unei bare verzi în vreo aplicație.

Aaa, ce zice Experianu’ vieții despre asta?

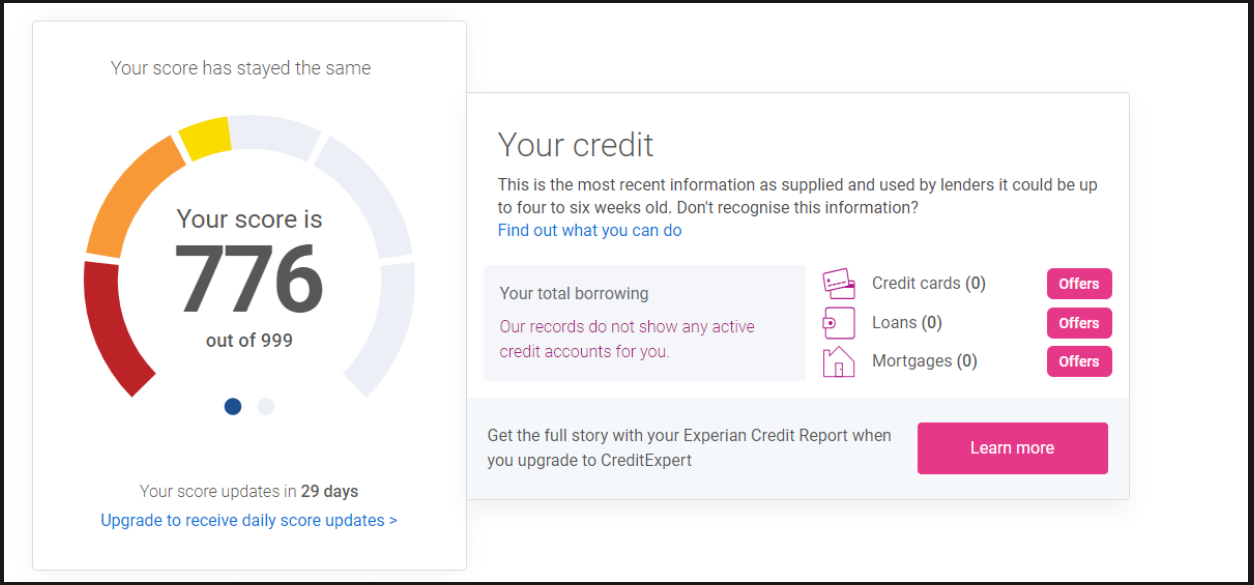

Că am un score ( ei zic ”fair”), dar îl prezintă de căcat, dacă ne luăm după culoare – gen coaie, ești vai de pula ta, mă-nțelegi? Ca și cum îți trebuie musai verde 999, să îți spună ei cum să faci niște ”șmecherii”, să pară că ești mai creditabil decât ești deja.

Pentru ce contează, căcaturile ălea de te pun ei să le faci, s-ar putea să te încurce mai mult decât te ajută, mai ales dacă ai venit mic. Că ei te pun să faci tot soiul de creditulețe mici să se vadă domne că ești un împrumutac bun, degrabă plătitor de dobândă mare și la timp. Dar, creditele ăstea, dacă sunt pe rol când aplici tu de morgălău, o să atârne la venituri indisponibilizt și-ți limitează rata și, prin urmare, suma împrumutată.

Prin urmare există un singur sfat, truism , care se aplică la orice: nu mai fiț’ săraki.

Munciți, câștigați bani cumva taxați, casă se vadă că sunteți cinstiți, chiar dacă nu sunteți, plătiți-vă utilitățile și ce debituri directe mai aveți, la timp, nu faceți credite de consum aiurea – în ciuda sfaturilor tuturor calculacilor de credit score – ca să aveți un venit disponibil cât mai mare. Și strângeți ceva avans semnficativ, cât de cât acolo, un 80% măcar.

Că nu o să poți merge tu ( cel puțin nu momentan) la bancă cu ecranul de la experian pe 999 să ceri dobândă preferențială, c-o să primești una-n muie. Altfel te duci cu 40-50% avans.

Ce boost advices ti-au dat? Pentru Ro, mi-a zis un amic ca bah, chiar daca nu mai ai treaba cu nimic, baga un credit de orice si plateste-l la timp. Ca cica daca iei si platesti la timp, oricat de putin, da bne cand o sa vrei MULT. Nu suna rau dar daca nu am nevoie de nimic in mod special nu stiu daca merita dobanda DOAR pentru atat. Dar istoria a demonstrat ca banii se depreciaza, si asa o fac de 50 ani aproape de cand US a abandonat etalonul USD vs aur. Si ma gandesc ca oricat ai… Read more »

Se conecteaza cumva la contul tau ( cu permisiunea ta si cu banii platiti pentru serviciu) si iti ia toate platile recurente din cont si le pune in credit file – treaba asta merge DACA iti platesti toate cacaturile la timp, altfel functioneaza impotriva ta, si daca cheltuielile tale sunt in limite mici fata de venituri. Daca nu platesti o chestie la timp sau ramai o data fara bani la data de direct debit ( chit ca se reincearca debitul mai incolo) cam belesti pula ca te duci direct in galeata cu rau platnici 🙂 . Ce intelege lumea din… Read more »

interesant

Pe cand articolul cu noua achizitie imobiliara ?

Nu stiu , momentan sunt ocupat sa emit facturi 🙂 .

Felicitari pt casa! Eu astept seria de articole cu renovat/decorat casuta. 😀

Aha. Asteapta. Mai repede gasesc o studenta virgina la ASE decat o echipa sa renoveze ceva.

E unul din putinele avantaje de a fi roman; sigur stii pe cineva care stie pe cineva care lucreaza in constructii in anglia. :))

Știu ( puțini ) dar nu prea mă ajută la ce am eu nevoie să fac.

Iar unii s-au întors anul trecut că aveau treabă prin România sau ceva.