Știrea asta nu explică nimic. Hai să explic eu organizat.

- În România se construiește destul. Mai mult decât destul.

- În România se construiește ieftin. Nu, nu e vorba de calitatea construcției în sine – românii sunt pricepuți la construcții, chiar și cu blocurile cu strâmbe sau care se mai scufundă câte un pic sau cu apartamente mici, luați seama la cuvintele ăstea. Am văzut construcții noi în UK. Probabil că în Germania se construiește vizibil mai bine, dar în rest, mnu prea știu. Dar ieftin înseamnă că fără infrastructură, sau pe infrastructură modestă sau insuficientă, sau înghesuit ( chiar și pentru cât e acceptabil la blocuri). Adică urbanismul suge rău în România, asta-i treaba și astea, ca să le faci ca lumea, costă mai mult decât locuința în sine.

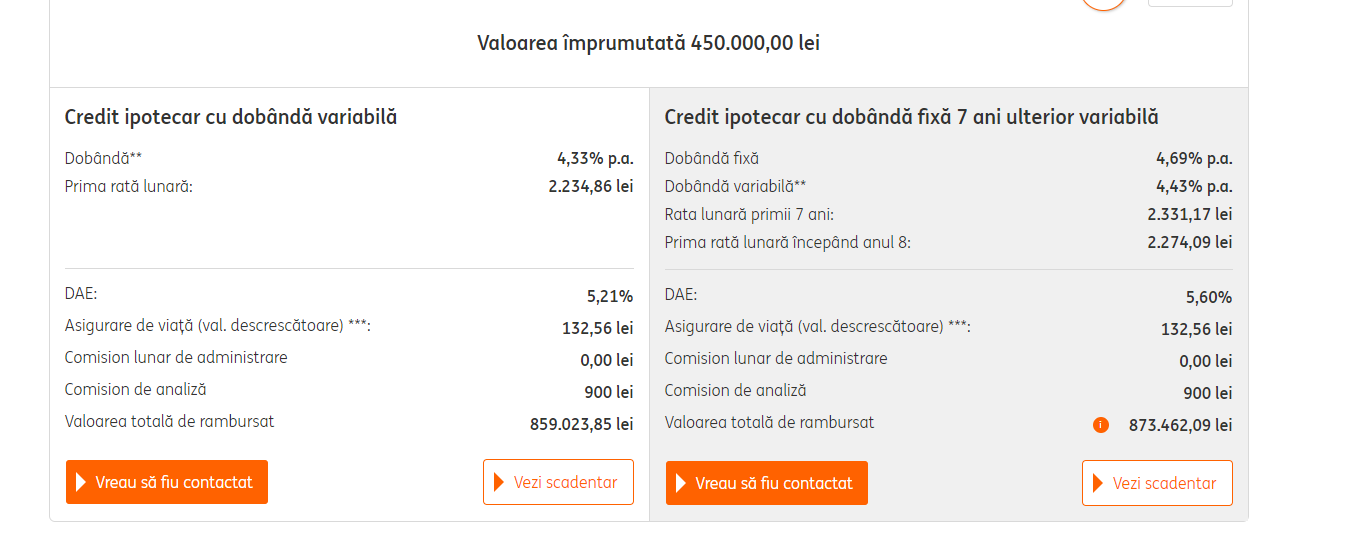

- Deși avem în România credite de tip ”prima casă” care ajută cumpărătorii și mai ales băncile să dea credite, un aspect important e dat de dobânzile mari la credite, care plafonează suma maximă împrumutată. De exemplu, în România dobânzile la credite imobiliare sunt, în cazul bun, pe la 5% și d-abia acum au introdus credite cu perioadă fixă un număr mare de ani.

În UK un credit bun are dobândă sub 2% la moneda lor, în Germania sub 1.5%. În UK la 5% dobândă pot lua ceea ce se numește bridging loan, adică un fel de credit de la IFN, fără vreo altă garanție sau condiții de venituri, care se iau de obicei pe perioadă scurtă, până faci remortgage, sau ceva.

Ce înseamnă asta? Salariul mediu, în România e sub 1000 EUR net. Două salarii 2000E/ lună. Cât poți să dai la rată? Maxim 900 EUR/ lună? Nu mai calculez în lei.

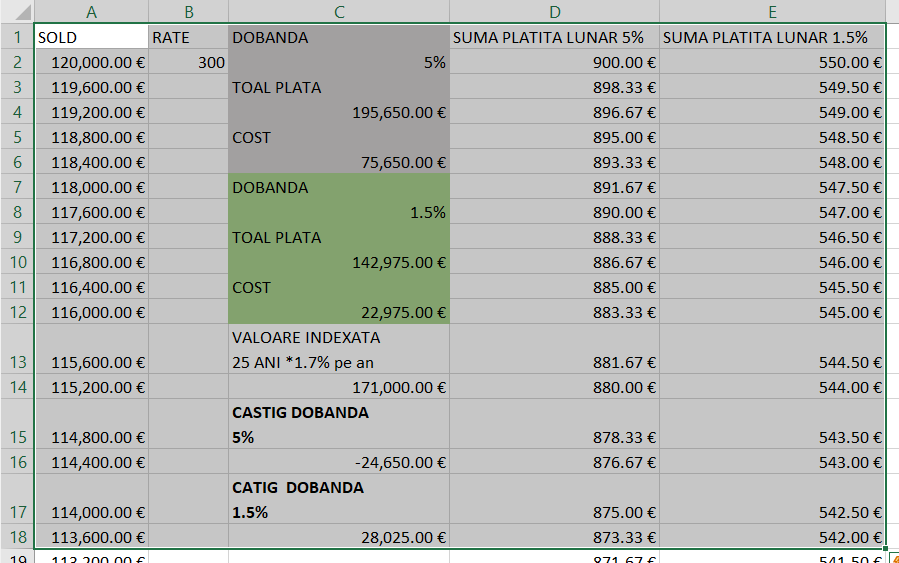

Dacă iei un credit pe 25 de ani cu dobândă 1.5% fix pe 5 ani, să zicem , ca să nu ai fluctuații neașteptate, ai următoarele scenarii.

La 200,000E ai 250 E/ lună dobândă ( inițial ) și 666 returnare din principal => 916 EUR. Rezultă că dacă ai avea dobânzi de 1.5% în România ai putea avea valoarea medie a locuinței de familie pe la 220-230k EUR. Da, oamenii sunt atât de proști iau câți bani le dă banca. Și o dată ce proștii fac asta, tu nu ai de ales.

Dacă dobânda e 5% ca în România la 200,000 EUR imprumutați ai dobândă 833/ lună, adunat cu 666 sare din posibilitățile tale. Prin urmare prostul mediu pur și simplu nu poate împrumuta, în România, 200,000 EUR. Nu are cum.

Cât poate împrumuta prostul mediu? 120,000 EUR ( 500/ lună dobândă + 400/ lună returnare din principal). Asta dacă salariul mediu ar fi 1000E/ lună net, dar am zis că e mai puțin. Ia vedeți, cam pe unde se situează apartamentul de 3 camere mediu?

Restul sunt povești – că piața, că pula mea. Nu e coaie nicio piață. ”Nimeni” nu are bani să cumpere o casă cu banii jos. Majoritatea iau rate și toata treaba e câți bani pot lua de la bancă să le mai rămâie să și trăiască și cu ce costuri.

Dobânzi mari, prețuri la case mai mici, asta e tot. Vă recomand ( doar la faza asta) să-i sugeți pula lui Isărescu, pentru politica monetară proastă, de-a lungul timpului și dezavantajarea cumpărătorilor, dimpreună cu a șpăgarilor de la departamentele de urbanism de prin orașe care au permis construcția deșănțată peste tot ca să puteți avea acum case ieftine. Cu excepția cazului în care ați investit în imobiliare și nu prea vă ies calculele. În acest caz n-aveți decât să-i înjurați pe ăștia ca să dea băncile credite ieftine și să se construiască mai puțin pentru ca să se imprumute fraierii până peste coaie, pentru case de căcat. Treaba asta e amuzantă.

Pe de o parte, statul și băncile vă fut ( ne fut, că am plătit și eu credit la casă), că e dobânda mare. Costul brut al unui credit de 120,000 EUR cu dobândă 5% în 25% de ani e de 75,000 EUR. La dobândă de 1,5% ar fi 25,000 EUR.

Tot pe partea aia, dacă plătești la timp casele se apreciază mai puțin decât plătești tu dobândă, că nu are lumea bani să decarteze fără număr ( e normal, salariile nu cresc cu 5% anual) prin urmare ai un cost, nu un câștig ( -24,650 EUR)

Pe de altă parte, dacă băncile v-ar da credite cu dobândă ieftină n-ați lua voi case la 120,000 EUR, nu. Sau poate ar lua primii, dar ar crește prețurile așa cum am arătat, până la limita suportabilului. Ideea e că atunci când dobânzile sunt mai mici decât creșterile salariale, ele susțin creșteri de prețuri mai mari. Că cu 5% creștere la salariu tu plătești 3 x dobândă de 1.5% ( nu e așa simplu, dar în principiu).

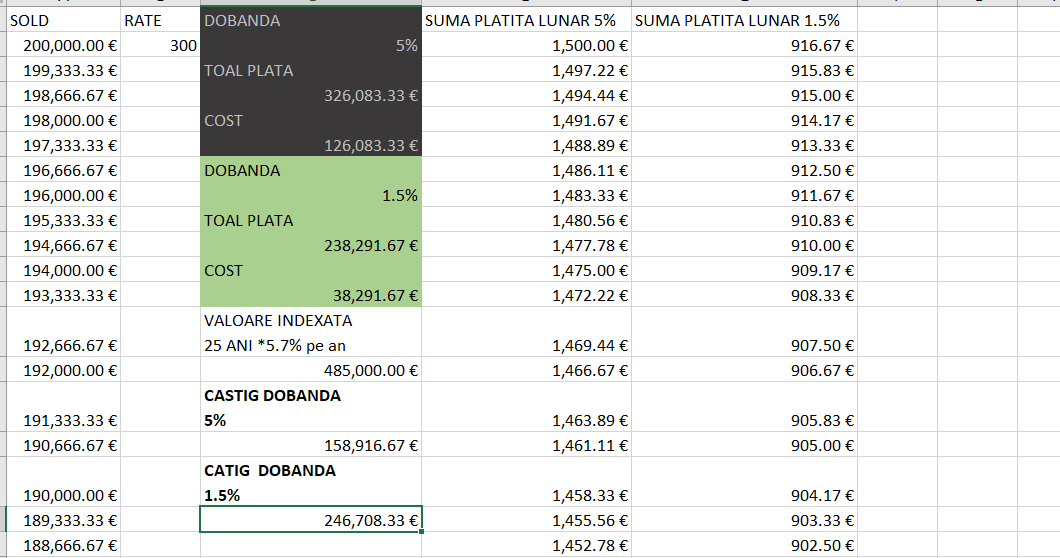

Deci daca s-ar întâmpla aia și ați lua credite de 200,000 pentru casele voastre, calculele ar arăta așa.

Nu vă uitați la partea cu negru pe dobândă de 5% , că nu v-ați permite. Dacă ați luat deja credite așa mari, nu contează, voi sunteți la lux, la chiaburi. Eu n-aș lua, că e vrăjeală. Dar să trecem peste. Ideea e că dacă ați avea dobânzi mici, ați plăti foarte mult pe case. Dar ați câștiga mult pe ele. ACUMA care cumpărați la început, nu se știe mai încolo, copiii voștri. Deci dacă auziți că scad dobânzile la ceva gen 1-2% – PE ELE, NU MAI STAȚI, că e belită treaba, oricum vor sări alții și primul venit, primul servit, ultimul e țăpuit se știee!

Dacă vreți case la prețuri cinstite terbuie să fie accesul la bani prohibitiv, adică ei intră la profitul băncilor, pentru ăia care se încumetă să plătească în timpul alocat, e avantajat cumpărătorul cu cash ( cât de cât), în schimb nu faceți mare afacere cu cumpăratul casei.

Repet, eu nu zic să nu vă cumpărați o case, chiriașul e mereu cel mai fraier – vorbesc de investiții și prețurile locuințelor.

Dacă nu vreți să investiți în case, vreți doar o locuință pe care să nu plătiți prea mult și libertate financiară, cum e acum e cel mai bine, credeți-mă pe cuvânt.

Vrajeala aia cu prima casa e cel mai mare cacat de pe piata din punctul meu de vedere. Ar trebui oprit imediat. Daca aia baga pana la un anumit plafon, si dezvoltatorii se orienteaza si fac o cotineatza fix pe plafonul targetului. Cand mi-am luat eu aveam peste 60% din pret cash si n-am putut sa trag prea mult de pret ca zicea ala ca ce plm nu-l iei tu, il ia altul. Mie banca mi-a aprobat imediat si se oferea sa-mi mai si dea in plus, ca poate vreau ceva mai mare muistii dracu sa ma ingroape in datorii.… Read more »

Vrajeala aia cu prima casa e cel mai mare cacat de pe piata din punctul meu de vedere. Ar trebui oprit imediat. Nu stiu. Eu nu sunt neaparat de o parte. Eu zic sa-i intrebam si pe beneficiari. Cand am cumparat casa mie mi-a convenit prima casa. Am cumparat peste plafon, dar nu mult . Avans 7% ca un boier, dobanda mai mica decat dobanzile altor programe, fara presiunea posibilitatii cesiunii creditului in caz de probleme cu plata intr-o perioada marcata de criza. Mdeh. Daca aia baga pana la un anumit plafon, si dezvoltatorii se orienteaza si fac o cotineatza… Read more »

Eu mi-am expus punctul de vedere considerand ca pretul unui bun fix este supus negocierii. La fel cum orice constructie probabil nu numai in Ro, este supusa unui adaos substantial al dezvoltatorului fata de pretul real. Acolo ma refeream ca e de negociat. In loc sa scoata ala 200-300% profit, poate se multumeste cu 150% doar, zic si eu… Pai tu te sacrifici pentru copii banuiesc. Altfel iti luai ca Manowar ceva mai departe de Londra ; Londra unde (nu stiu exact, am dat google search) average cost pe metru patrat e 8000 lire in 2019. Iar in reading 4k.… Read more »

Sunteți ciudați ăștia cu „prețul real” – nu există așa ceva. Ce e aia, costul unui apartament? ăla nu-i preț real, e un cost, iar un dezvoltator are multe cheltuieli, că o investiție nu se face într-o bulă. Poate ia de aici să finanțeze și altceva, prețul de vânzare ține cont de tot felul de lucruri, inclusiv de puterea de cumpărare. Faptul că ai calculat tu un preț nu-l face real sau universal valabil. Ca să nu mai zic că a sta cu ceva nevândut (cum se mai întâmplă la case) costă bani. Profitul e undeva la 30-40-50% și se… Read more »

Eu mi-am expus punctul de vedere considerand ca pretul unui bun fix este supus negocierii. Pai chiar e, dar negocierea nu inseamna ca iei apartamentul la ce pret vrei tu, sau ca participi doar tu. Tocmai asta e ideea. Negociere se poate si in sus. Acolo ma refeream ca e de negociat. In loc sa scoata ala 200-300% profit, poate se multumeste cu 150% doar, zic si eu… Din ce stiu eu profitul la dezvoltator nu sare de 100% , dar daca vorbim de asta, nu-i chiar treaba ta cat scoate ala profit. Ai optiuni: 1. Oferi mai putin vezi… Read more »

:)) O prietena spunea fix asta: nu scad preturile cu nimic – brexit nu, pandemie nu, a asteptat ce a asteptat un razboi mondial, dar ce sa faci…acum isi cauta apartament in londra.

Scuze pentru bucata cu banuitul, nu informatiile alea privesc ideea principala a postului tau. Ceea ce incerc sa vad e cam cat e profitul real al dezvoltatorului ( ca Dam zice ca profitul e undeva la 30-40-50% iar Catalin ca nu sare de 100%) Si ca sa nu vorbim din auzite, iau fix situatia mea cu cartea mea tehnica a blocului meu de mai jos: Teren 3400 mp. Valoare actuala 150-200 euro/mp AZI in zona, probabil atunci a fost ~300k dar cu rotunjire si spagi sa zicem ~ 3400 x 150 = 500.000 euro Valoare lucrari – 11834659 RON. Toate… Read more »

Nu ai doar costul de constructie. Mai ai costuri cu autorizatiile ( sunt incluse in raportul tau?), mai ai costuri cu vanzarea ( reclame , agenti), mai ai costuri de finantare. Mai ai spagi. Cu siguranta treci de 30% profit. De 100%, nu stiu, daca zici tu ca astea-s preturile cu care s-a vandut, o fi. La alte calcule eu am vazut un pic diferit, profitul era in zona 60-100% in functie de zona si de segmentul de piata. La low cost profitul e mai mic. Altfel, cat e profitul nu te-ajuta la nimic, daca nu cumva vrei sa-ti faci… Read more »

Calculul corect ar trebui adauga toate costurile de mai sus. La ROI eu zic ca trebuie calculat diferit. Investitorul nu vine cu toti banii de o data, sa zicem ca baga 200k si restul ii ia de la banca, Apoi continua constructia cu banii clientilor. Practic el ce cheltuieste sunt 200k + dobanzi la banca sa zicem 1 an sau 2 pana reuseste sa vanda constructia. Daca imparti 8M Eur incasari la banii pusi din buzunarul lui iese un ROI frumusel

@Manole: nu mulți cumpără cu banii jos apartamentele înainte de construire, ci doar se face o promisiune de cumpărare la notar cu un avans mic – 1-2k euro. Pentru cei ce plătesc cu banii jos se face o reducere sub 10%. Cam mare diferența dintre 200k și 3 mil., plus că nu construiești și vinzi un bloc în 2 ani. @0040: apartamentele se vând, suprafețe estimate. euro/mp calculezi funcție de apartamente, de exemplu dacă au în medie 70 mp prețul este de circa 70000 euro (pentru 1000 euro/mp). La astea poți adăuga boxe, locuri de parcare etc., dar suprafața utilă… Read more »