De-aici drumul pare lin, în jos

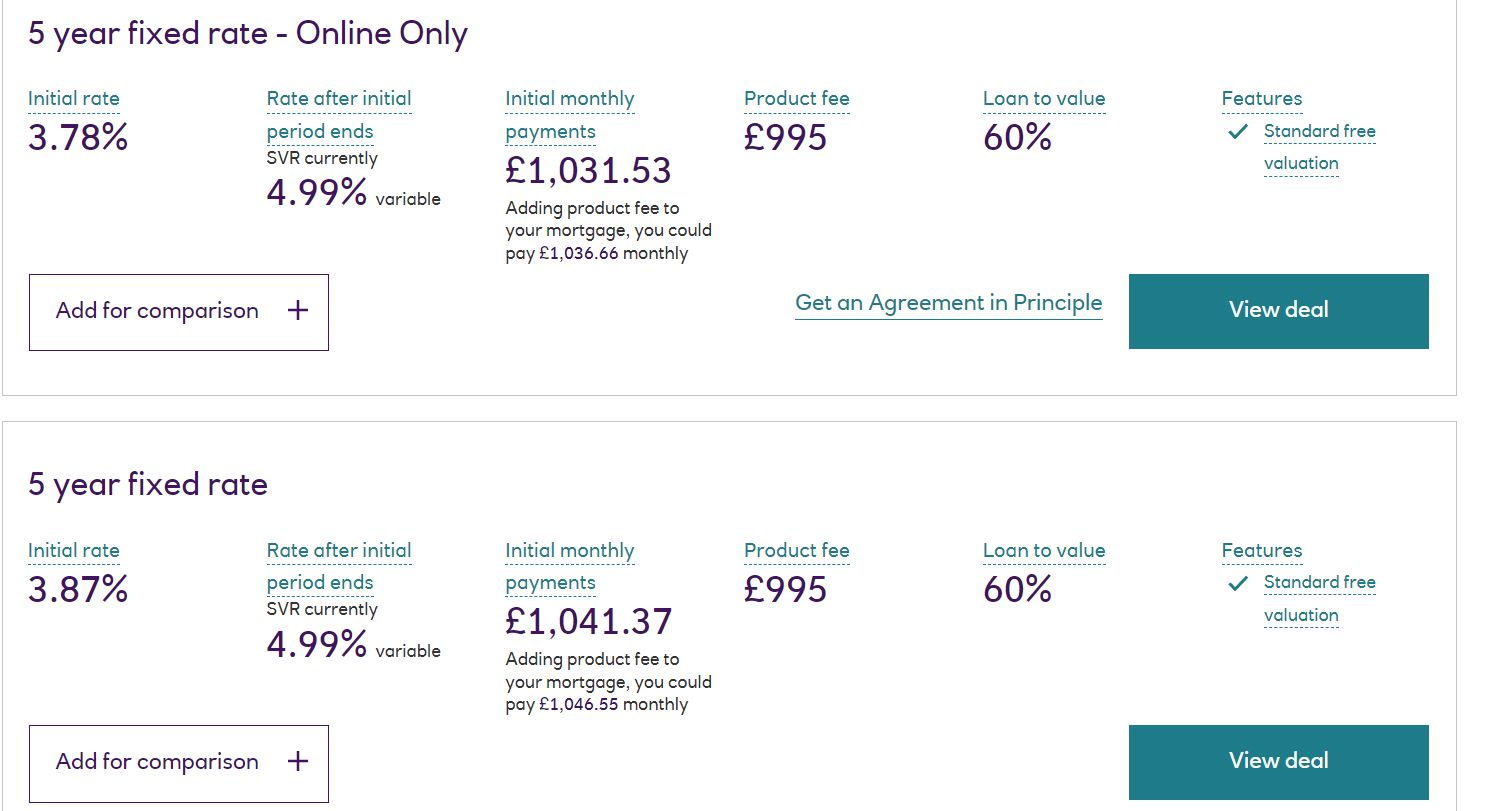

Cu două săptămâni în urmă (29/09), erau oferte de credite ipotecare cu dobanzi fixe la 3, 3 și ceva la sută pe an.

Mooolt, păi, ce noi am luat cu 1.44% fixed pe 5 ani.

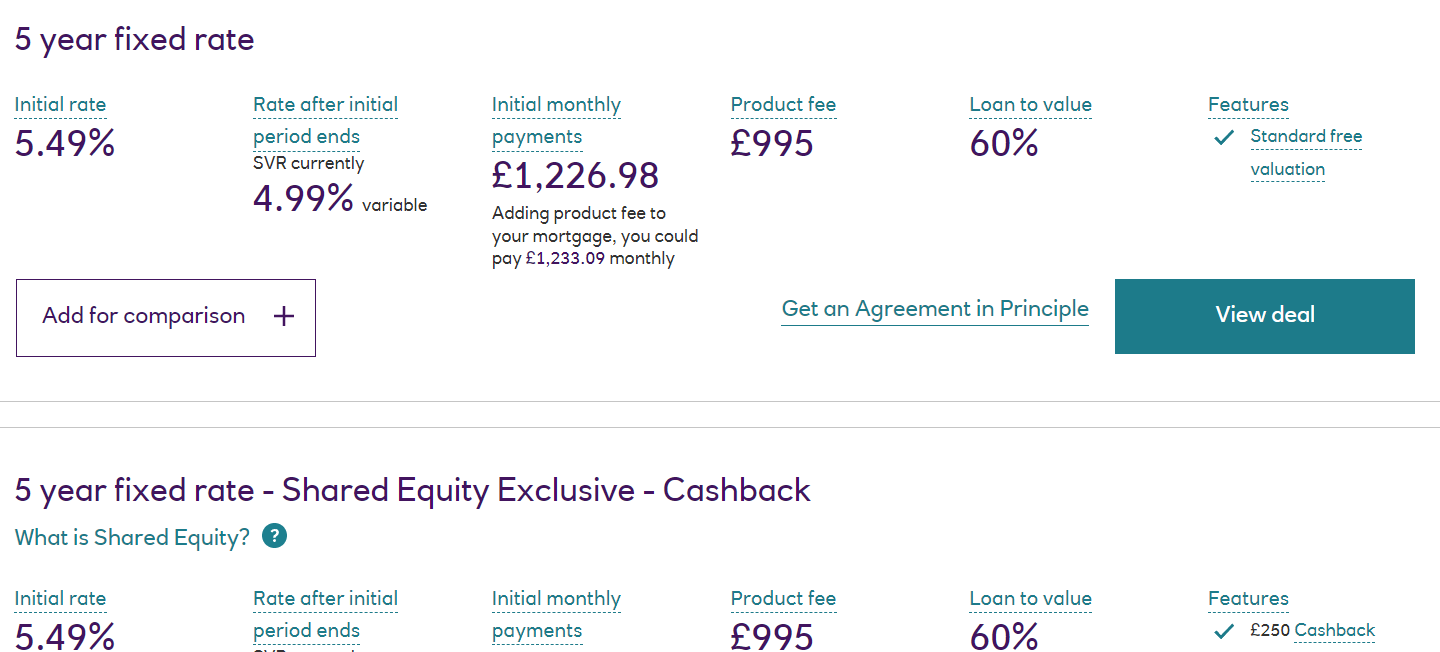

E OK, azi, 14/10/2022 – ofertele au crescut dobanda la creditele fixe pe 5 ani, nu chiar dublu, dar ceva să placă la toată lumea. Ăstea sunt valabile daca ai avans minim 40%. Adică, condițiile în care am luat credit în 2021. Nu crește mult , dacă ai doar 20%, doar la vreo 5.7%. De notat că ăștia au în general dobânzi bunicele, în general, nu este așa.

Dacă mai crește și cred că mai crește , nu se mai pune problema de dacă se vor devaloriza imobilele, ci cu cât. Nu pot să zic că-mi pasă prea tare, ca să locuiesc într-o casă ca asta cu chirie tot peste 2,000 de lire pe lună ne costă.

Pentru mine miza e doar dacă creșterea dobânzilor va rezolva infația lirei sau nu. Eu sper că nu, cu dumnezeu înainte și cu dracu după el.

În sensul că mai sunt 3 ani și ceva de rate la 1.5% dobândă, vreo 3800 de lire pe an, cost curent. Mărunțiș, mă împiedic de ei prin casă. Dar după aia , la ratele astea se prevăd vreo 10,000 de lire pe an aruncați pe dobândă. De banii ăia discutăm altfel. Aș prefera să discut aruncându-le în bot o roabă de mărunțiș – ”luați-vă, bă, lirele înapoi, să nu vă tăiați în plastice când vă ștergeți cu ele, mă-nțelegeți?„

A fost cea mai norocoasă alegere să cumpăr casă fix în 2021 la rata aia a dobânzii. Credite ieftine au mai luat și alții în UK de prin 2016-17-18, cred – dar credit cu perioadă fixă pe 5 ani cu 1 an și un pic înainte să bubuie, aici e șmecheria. Zic norocoasă, că n-aveam de unde dracului să știu atunci ce-o să se întâmple anul ăsta. Aveam un pic de teamă să nu se fărâme totul de la pandemie, dar că o să se scumpească energia că pun rușii biciul pe ucrainenii, nu bănuiam. Speram în sinea mea să se fărâme lumea asta cu credite ieftine după ce bag eu mâna în cutia milei, ca un heităr ce sunt, dar nu mă gândeam chiar să se distrugă cu rachete și nucleare, ci așa mai soft, din pix.

Cunosc oameni care au credite de ~500,000 de lire și cărora le expiră fixul acuși. Ăștia or să plătească undeva la 30,000 pe an doar dobânzi. Un heităr ar zice, foarte bine, așa le trebuie. Poate, nu-i problema mea, dar cred că, într-un fel sau altul, o să fie un pic și problema mea.

Foști colegi au plecat de unde lucrez eu pe contracte stabile, în lire, că se săturaseră să scadă sub 600 de lire/zi, când scădea SEK-ul. E ok, că acum lucrează și pe 350 – fix, stabil.

Toata anglia e intr un domino imobiliar creditac. Nu si permit sa l lase sa cada cu scaderi prea mari. Probabil s a ales deja varianta inflatiei. Oamenii se prind mai greu, nu tai nimic efectiv sau nu de la toti o data. Peste 10 ani ce costa acu 100k o sa fie 500k. Asa cum ne uitam la istoric case din 90 si vezi pret de 50k.

In continuare omu o sa plateasca 50-60% din venit (venitu net ca mai da si jumate taxe) doar ca sa traiasca gen sa doarma undeva si sa manance.

Dar culmea, imi spune o prietena ca nici nu poate cumpara ceva, ca sunt 10 inainte cu banii cash.

La un apartament 30 de oameni intr-o zi la vizionare.

Deci cerere este.

Cred ca depinde unde si mai ales ce fel de proprietati. Aici vad proprietati care stau ne vandute de luni bune. Eu mai uit cam in sectorul mai de sus al pietei, case detasate si semidetasate. Nu stiu cum e cu apartamentele.