În teorie, sună bine, să luam înapoi banii din bănci, că și-așa fac profit și-l externalizează – adică cară bani din țara asta, cum ar veni.

În practică, în momentul în care statul pune taxe forfetare, băncile cresc costurile la consumator, pentru a le acoperi ( comisioane, dobanzi) . Asta se traduce în costuri mai mari la cel care folosește serviciile.

Dobânzile la credite sunt oricum ridicate în România – mă tot sună cineva de la bancă să mă întrebe dacă nu vreau o linie de credit pentru business . Dobândă 10%. Mi-ar putea fi utile niște fonduri și ceva investiții, dar nu, nu vreau, o să le fac încet , din buzunar, la dobânda asta. Nu zic că e o decizie înțeleaptă să faceți ca mine. Zic că e un cost, iar unii dintre noi nu o să ne asumăm costul dobânzii respective, alții nu pot și dacă ar vrea.

La un moment dat , treaba asta se atinge de consumatorul care vrea o casă, unde, și acolo creditele sunt scumpe în România, de aia și prețurile mai mici, nu vă mințiți prostia că da, dar în vest casele sunt mai bune și condițiile de viață sunt mai bune și de aia sunt casele mai scumpe.

Nu, nu de aia – sigur, în mod indirect poate să conteze, dar e un mecanism mult mai scurt de la buzunar la notar, care implică cât îți permiți să te împrumuți, lucru care ține, da, și de cât câștigi, dar și de cât costă împrumutul ăla, aka dobânda. Când dobânda e slab semnificativă, suma pe care o poți împrumuta e mare, dacă nu ai alt mecanism de limitare/ resort.

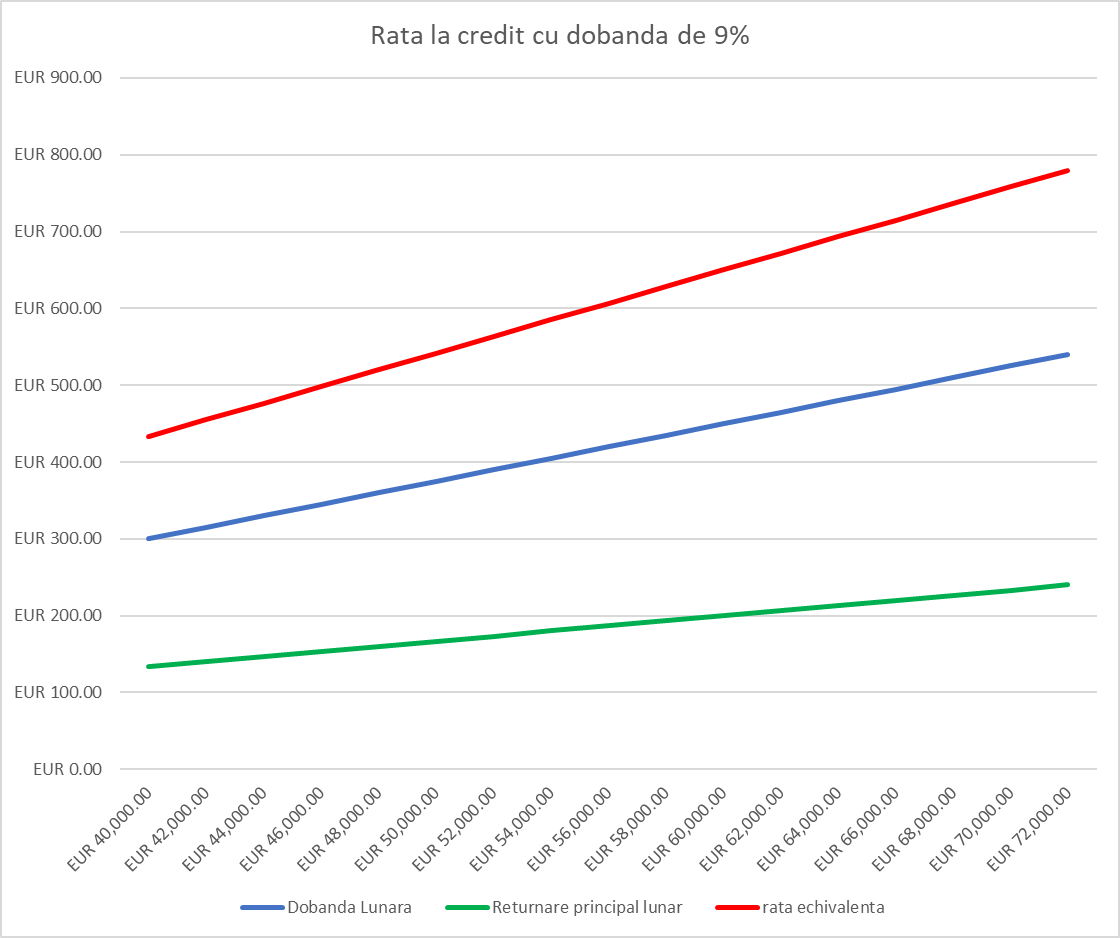

BCR are acum DAE între 8.33% și 9.09% la credite ipotecare în lei, cu perioadă de dobândă fixă 5 ani.

Salariul mediu net în România este de 3970 lei acum, în România, iar rata maximă de îndatorare era parcă 40%? Rezultă că cuplul mediu se poate îndatora cu o rată de maxim 3177 lei / lună, adică 635 de euro. Durata medie pe care se contractează creditele era de 300 de luni ( 25 de ani) , când știam eu, ca sentința pe viață.

Linia roșie ajunge în jurul a sumei de 635 de euro la aproape 60k împrumutați.

Se vede treaba că la dobânda asta cuplul mediu își permite să returneze lunar sume în jurul a 200 de euro pe lună și cam acolo se poate poziționa împrumutrtul la o locuință de cupluri, cu sau fără copii.

Deci la un împrumut de 60k euro, te uiți la prețul locuinței undeva între 70 și 80 k euro – deci cam acolo pot fi, să zicem apartamentele de 2 – 3 camere, raportat la România. Sigur că în București, Cluj, pot fi mai scumpe. Nu trebuie să mă credeți pe cuvând în raționamentul meu, verificați cifrele curente. Pretul mediu al locuinței era 75,000 în 2021 , creditul mediu 61k EUR.

Dacă dobânda ar fi 5% cum era ( în EUR , când am împrumutat eu în România ) am vorbi de o sumă împrumutabilă de 85k EUR pentru cuplul mediu, deci locuințe în jurul a 100k EUR. Când am cumpărat eu apartament în România, salariul mediu era mult mai mic.

Dacă dobânda ar fi de 1.5% cum a fost ( și încă este pentru mine ) când am împrumutat eu în UK , am vorbi de 140k EUR imprumiutabili, casele în jur de 160k EUR.

Toate la același nivel de salarii.

Desigur, ca dacă ar fi salarii mai bune , casele ar fi și mai scumpe, în UK prețul mediu la o casă e undeva pe la 280k lire.

Prin urmare, fără să pretind că e bine sau rău, taxarea forfetară a bâncilor face ca accesul la bani pe piață să fie scump și restricționat.

Dacă ești un privilegiat și nu ai nevoie , îți permiți cash – din punctul de vedere rezidențial poate fi foarte bine. Dacă nu cumva stai să vinzi. Lasă, nu mai sta.

Pe partea economică, investițiile deseori se fac cu credite. Dacă-s mai scumpe, produsele vor fi mai scumpe, nu prea e altă ieșire.

Personal, prefer o societate în care casele au prețuri accesibile de către toată lumea și dacă îți ia casa foc nu înseamnă faliment pentru 10 banci și două firme de asigurări, dar nu știu dacă e bine sau rău.

Mereu e rău când nu îți permiți și bine după ce ai cumpărat.

Casele au preturi accesibile in zonele unde nu sunt joburi, infrastructura sau alte posibilitati. Tot real estateul e doar o bisnitza unde mai multi isi dau mana sa il sece pe fraierul care se vrea proprietar. Statul si autiritatile locale ar trebui sa traga pentru o dezvoltare echitabila a tuturor zonelor, nu numai sa creeze poli economici. Nordul Italiei, Sudul Germaniei mi se par exemple decente, chiar si in orasele mici gasesti oportunitati decente. Dar in Ro, sunt doar in jurul marilor 5-6 orase, restul e cam in paragina. Cred ca la fel si UK, ca toti trag la salarii… Read more »

Casele au preturi accesibile in zonele unde nu sunt joburi, infrastructura sau alte posibilitati. Când ajungi la concluzia asta , problema e salarii prea muci ( era sa zic mici, din greseală) la observatori. Salariul mediu net in Bucuresti e pe la 4600 de lei. Un cuplucu venituri medii se pot imprumuta la o rata de 736 de euro lunar. In contextul datelor de mai sus, familia medie isi permite un credit de vreo 75-85k EUR la dobanda de acum. Daca bagi un avans de 20% iti iese că cuplul mediu își permit un credit la apartamente în jurul a… Read more »

Functiona daca nu incerca sa faca siteul thumbnail dupa file extension, I guess. Asta era Exact ca in meme, probabil am alta definitie a cuvantului accesibil. Faptul ca acum ii ia 10-15-30 ani unuia sa-si ia o cocioaba nu e tocmai ok. Am gasit un studiu pe US care exact asta zicea ( In 1960, the median home cost $11,900, while the median income was $5,600, indicating a price-to-income ratio of 2.1. By contrast, in 2019 the median home cost $240,500 with an estimated median income of $68,703, a price-to-income ratio of3.5. https://www.thezebra.com/resources/home/housing-trends-visualized/ 😉 Cam asta s-a intamplat si pe EU, costurile proprietatilor… Read more »