Vai de pula mea, ce logică cretină – corelație vs. cauzalitate – zero barat.

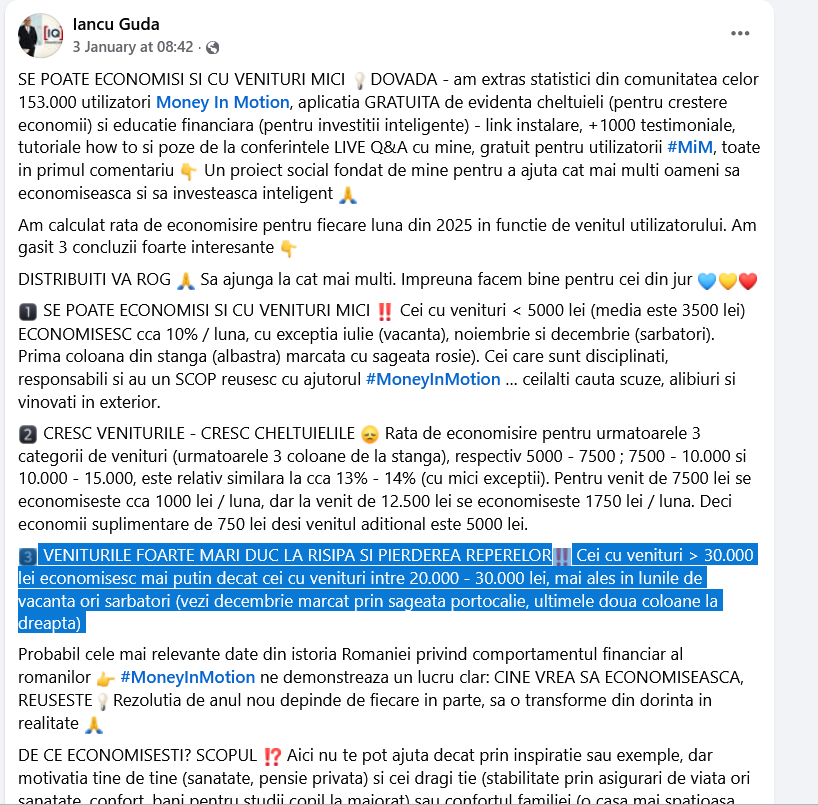

Ce zice omul acolo nu e chiar cum a fost interpretat prin presă – practic, spune că a observat el în studiile proștilor care decid să ia sfaturi de la el că oamenii cu venituri foarte mari economisex mai puțin ( procentual) decât cei cu venituri mai mici. Și poate fi adevărat la nivelul subiecților care cred că el este un om de la care să iei sfaturi – despre cum să trăiești într-o garsonieră până la 30 și ceva de ani și să-ți permiți ”luxul” să te muți în apartament, nu mai caut linkul ăla.

Problema e că din datele ăstea el trage concluzia că atsa e risipă și ăia și-au pierdut reperele.

Ca și cum ar ști cine sunt ăia, dacă înainte aveau repere, dacă înainte câștigau puțini, care erau reperele lor.

Că știi? Nu generalizez, dar eu când eram sărac aveam ca repere să cheltuiesc mai mult, îmi doream o casă ca lumea, nu neapărat un apartament în cartierul Titan din București, să merg în vacanțe mișto, cu avionul, să-mi cumpăr calculatoare scumpe, mașini scumpe – problema era că aveam doar repere – nu și bani!

Așa că chiar și cu zgârcenia mea proverbială , de când câștigăm mai mult (? e întrebare, nu afirmație) și cheltuim un pic mai mult – iar, dacă ar fi după Brânză- RISIPĂ.

Nu știu care e care, dar e în apanajul semidoctului să interpreteze cu extrapolări care se potrivesc mesajului și agendei din capului destul de brutal și nedistilat orice statistică – e ca la psiholog când vezi pizde, sau monștri în petele de cerneală cu forme vagi, funcție de ce-ai în cap.

În cazul ăsta, e vizibil ( pentru mine) că mesajul lui are scop de marketing, să le transmită ălora cu venituri mari cum pot economisi mai bine și că au nevoie de el, că sunt alienați și și-au pierdut reperele.

Acuma, în media s-a interpretat pe dos, cum că problema ar fi veniturile mari – asta pentru că Guda e un expert în comunicare cel puțin la fel de prost pregătit ca în economie.

Te a atins un pic, articolul lui guda

Din cate mai retin eu, daca nu il confund – nu el era cu nu mai cumparati apa imbuteliata? – predica, dupa modelul unor americani, early retirement, mananci conserve si te retragi la 50 de ani.

pai, asa e ma. io castig mai putin decat nevasta-mea si economisesc mai mult. Deci, are dreptate Gouda.

Ah, ea plateste rata la casa si benzina la masina, dar sa nu lasam amanunte de gen. Plus ca io iau intre 2 si 30k lei, deci sunt in zona alora de economisesc. Noroc dracu ca nu castiga 2000 in plus, euro, ca uite ce nenorocire pateam

Banuiesc ca la partea cu masinile scumpe inca mai lucrezi 🙂

Iar cand spui masin scumpe, sunt scumpe de la minimum modelul lui Câciu, adica de la 100 de k in sus sau se pun si ascutitorile de 20-30k?

In alta dezordine de ideei, respect maxim pentru rabdarea de a ii urmari pe Guda si pe PAH, eu n-am rabdare, ca mi se pare ca bat de regula campii cu gratie si ma cam ia somnul.