În punctul ăsta consider că este obligatoriu necesar ca la școlile din România să se predea cursuri de Economie și Educație Financiară, mai mult decât cursul de Economie de Bază din clasa a XI-a, dacă o mai fi și ăla.

Că n-avem nimic; nici educație, nici fler nativ pentru investiții, nici măcar ”școala vieții”, sau memorie. O zic la modul serios la persoana I plural, că nu-s eu vreun geniu economic, iar eu am studiat un pic de economie, dar nu mă vedeți lăudându-mă cu ce profituri am făcut eu din scheme de investiții.

Gen, mă bat cu inflația de la egal la egal și îmi cam umflă muia.

Am citit articolul ăsta în ziarul ăla care imită Financial Times prin faptul că e de economie și afișează articolele pe o imitație de hârtie reciclată, adică , îngălbenită așa.

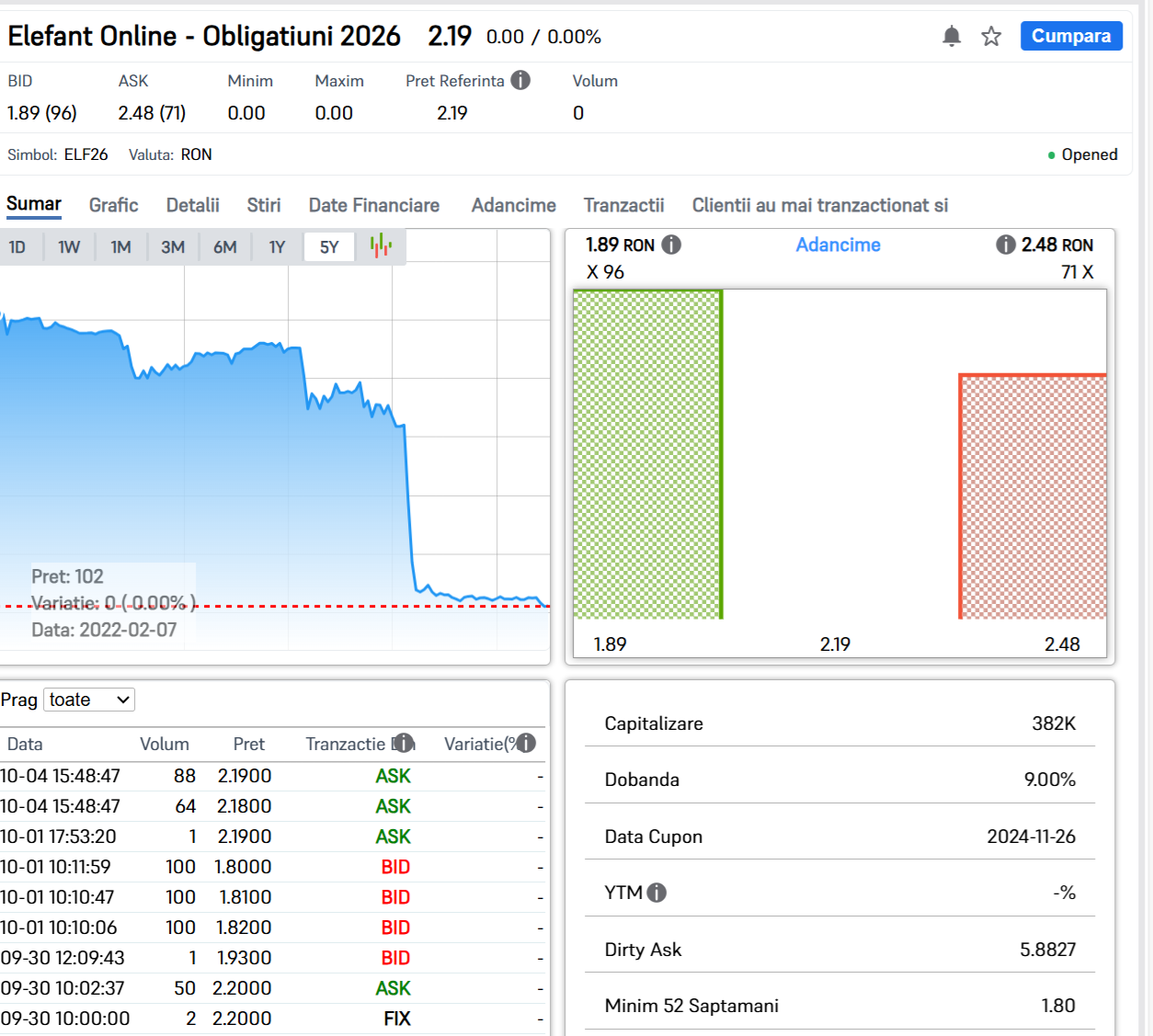

Retailerul online Elefant, cu obligaţiuni listate la Bursa de Valori Bucureşti (ELF26) şi care se tranzacţionează la doar 2,19% din valoarea nominală în contextul în care companie a intrat în insolvenţă, a publicat marţi contul de profit şi pierdere aferent primului semestru din 2024.

Elefant a realizat în noiembrie 2021 un plasament privat de obligaţiuni în valoare de circa 17,5 mil. lei, la o rată anuală fixă a cuponului (dobânda) de 9%, plătibilă semestrial. Aceasta a fost a doua emisiune de obligaţiuni a retailerului, după cea de 7,7 mil. lei din 2018 care a ajuns la scadenţă.

Pe scurt, compania Elefant sau cum s-o numi pe nume lung, care are deținere privată, că nu e listată la vreo bursă per se, a emis doar obligațiuni la bursa din România, cu un randament ANUNȚAT de 9%.

Și s-au găsit proști să le cumpere. Sunt dezamăgit, pula mea.

Aceeași schemă a fost derulată de Vivre intre 2020 și 2022.

În 2022 se alegea praful de ei.

Efectiv, după situația asta investitori au continuat să-și țină banii în bonduri private. Lasă că în România, țară cu o economie de piață imatură, zic că bonduri emise de companii private, nu listate la bursă. Why.The.Fuck? Având experiența Vivre în fața lor.

Bondurile aveau maturitate în 2026, ia pula, na.

Sigur, aveau randament de 9%. Dar băi, garanții ? Cu ce garantează compania?

Măcar, dacă te scoate din piele tupeul și vrei să bagi la păcănele din astea, de ce ții bondurile ăstea mai mult de 1 an, 2? Le achiziționezi când se emit, le ții un an să încasezi dobânda și după aia te uiți să le vinzi, nu să te apropii cu ele de maturitate, că crește riscul să iei pula în brațe.

Te-ai întrebat DE CE îți emite compania ție bonduri cu randament 9% , ci nu negociază cu o bancă o finanțare pe dobândă similară , hai cu 1-2 puncte procentuale mai mare? Pentru că cel mai probabil că nu le dă nici pula mea bani, de aia.

Știrile că ăștia merg prost nu sunt de azi, sunt din 2023. Toamna. Insolvența li s-a declarat în Februarie anul ăsta, când bondurile se vindeau la 75 de lei, față de aproximativ 100 la lansare. Suntem în Octombrie.

Lăsând la o parte astea, nu știu de ce există opțiunea unei companii de a oferi bonduri, fără să fie sub un control strict al bonității, dar nu știu de ce cineva le cumpără.

În primul rând, ai informații netransparente, zero control și predictibilitate redusă asupra unei companii care nu e listată la bursă. Obligațiunile emise de aceasta fără garanții colaterale – capital în clar, nu apartenență la masa credală spartă de datorii, gen pe cine știe ce rang, e egală cu o hârtie pe care scriu eu cu pixul ”I owe you!” și îi rog pe ăia de la BVB să-și pună logo-ul în colț, că e clar că nu valorează nimic ștampila lor, se țin lejer de potlogării.

În particular – iar asta e hindsight 20/20 – nu e de învățat nimic despre tranzacții de genul ăsta – nu prea aveai cum să faci bani cu obligațiunile ăstea cam în nicio schemă. Erau ceva posibilități, pe termen scurt, dar și alea cu risc.

Nu au crescut niciun moment peste valoarea de emitere, din motive obiective, și, la mai puțin de 1 an de la emitere ( e important că e momentul primului randament, colectarea dobânzii) s-au prăbușit cu mai mult decât randamentul – peste 20%. Pe urmă și-au mai revenit, dar oricum SUB valoarea inițială, inclusiv sub valoarea cu randamentul primei dobânzi anuale dedus . Pe urmă s-a ales pula de ei.

Nu e vorba că învăț pe cineva în ce să investească, că nu-s eu vreun finanțist, am mai luat și eu mui pe partea de asta – salut, Intel,Pfizer și Bayer – încă n-am contabilizat efectiv pierderi – aka nu am vândut nimic în pierdere contabilă, dar știi cum e , când mă bate inflația cu pijamaua udă, nu mă simt în măsură să dau sfaturi financiare.

Bă, dar măcar atât, cum să nu iei mui din ăstea care put de la o poștă a capcane întinse pentru chilipirgii needucați. Efectiv jăpci!

Nu e prost cine cere…

In timp ce majoritatea ziarelor nu mai ies decat online astia au zis ca pariaza tare pe hartie… well, lumea nu mai are bani de hartie. In afara de scoli, unde se impune sa cumperi cartea, ca doar e scoasa de proful cu care faci … e un dead format cum sunt casetele audio, chiar daca ele sunt bine mersi fuctionabile. Mult prea multe resurse irosite pt 1-time read. E la fel cum sunt dvdurile, dupa ce a aparut Netflix. Cam batea cu ochiul pentru orice investitor, imho.

E bună tema pe care o propui. Nu știu dacă să fiu de acord, că am o poziționare subiectivă. Noi avem în casă 2 kindle-uri. Unul a pus cineva ceva greu pe el și s-a spart. Celălalt nu știu unde e. Nu s-a mai apropiat nimeni de ele de 3-4 ani. Le-am cumpărat acum 5-6. Cred că soția a citit cel mai mult de pe ele, eu le-am luat pentru copii. Ai zice că nu citim . OK, eu nu citesc multă literatură, spre rușinea mea – câteva cărți pe an. Dar copiii, in special cel mai mare, cam da.… Read more »

Cred ca copiii tai sunt in aia 1% al alora top 3% income earners UK… care pun mana pe carte si nu pe droguri, sau alte nebuneli. Cu doua flori nu se face primavara.Dar nu ei sunt topul vanzarilor. Conform , astia 35-40+ ar fi principalii devoratori, in UK.

, astia 35-40+ ar fi principalii devoratori, in UK.

Ca de Elefant… a si ales tara aia plina de cititori de carte :)) Romanii sunt si saraci.. dar nici daca ar avea bani nu cred ca i-ar sparge pe carti si nu pe un mic,o bere si o dedicatie la lautari %3Fwidth%3D1080%26crop%3Dsmart%26auto%3Dwebp%26s%3D6c810f097c30586c62bd760054ca245098df79f0

%3Fwidth%3D1080%26crop%3Dsmart%26auto%3Dwebp%26s%3D6c810f097c30586c62bd760054ca245098df79f0

Oarecum proporțional cu distribuția populatiei.

La vârsta ta și a lor, poate da. Am fost și eu acolo acum vreo 20 de ani.

Dup-aia începi să apreciezi luminozitatea variabilă, contrastul sau fontul care poate fi mărit…

Iar când tinzi să te muți din loc în loc și ai de cărat zeci de kile de cărți cu avionul dintr-un colț al lumii într-altul, iar începi să apreciezi că toate cărțile încap pe un microSD card…

Apreciez astea și acum. Și posibil să fie o treabă de vârstă, dar momentan mă deranjează că UX-ul e slab la kindle-uri, or fi altele mai bune.

Fără îndoială că nu există concurență la portabilitate față hârtie. Că în fiecare vacanță car 5-10 cărți din România în UK și tot așa și înapoi z de regulă altele. Dar dacă citesc nu mă mai cert că în ce format. Lasă așa!