Există un motiv foarte solid pentru care dacă vrei să faci plasamente în bonduri sau obligațiuni, o faci în titluri de stat, nu private, unde știi că țeapa pe care ți-o iei fute pe toată lumea și se măsoară în inflație care depășește randamentul obligațiunii, dar la fel schiaună toți, în timp ce tu ai un oarecare offset față de deprecierea dată de dacă ți-a fi ținut banii în cont.

Dacă ”investești” în bonduri private negarantate, iei pula în mână. Nu ai cum să știi, în primul rând, ce va să facă societatea respectivă cu banii tăi și ce planuri are dincolo de informațiile publice.

Eu de Vivre știu de când m-am alăturat unor prieteni apropiați la un start up să il creștem și era pe aceeași nișă de afaceri cu care altminteri eu nu aș fi prea multe de a face. Anterior n-am cumpărat ceva de la Vivre , nici nu știam că există, deși sunt cel mai mare jucător, fără discuții pe segmentul ăsta.

Probabil că de asta au și avut ceva succes bondurile ăstea, nu știu. Eu, principial am o problemă în a finanța pe bază de încredere – adică fără putere de decizie și implicare efectivă, orice firmela căreia îi crește cifra de afaceri, dar profitul e pierdere, sau se învârte în zona de 1% și sub.

Nu mă înțelegeți greșit, înțeleg foarte, foarte bine optimizarea fiscală și sunt de acord cu ea. Dar eu ca investitor agnostic și outsider, trebuie să-mi văd banii înapoi din profit nu din altceva. Pe mine nu mă pot plimba ăia cu mașina firmei, sau să mă trimită în vacanțe aka vizite de afaceri ca să, mă înțelegi… Nu merge.

Vivre a listat prima data la bursa obligatiuni ( doar obligațiuni, firma fiind dețiunută privat!) în primul an cu profit >1% ( 2 și ceva), 2020, când unii români acumulau valută și n-aveau ce să facă cu ea, o aruncau în cripto, că era pandemia, iar ei erau sechestrați. Au lansat atunci obligațiuni denominate în EURO ( e important) pe 5 ani cu dobândă 5.5% stabilită de emitent. Cu ajutorul BT Capital Partners , care e compania de brokeraj asociată cu Banca Transilvania, ( cam cum sunt Halifax Share Dealing Limited pentru Banca Halifax din UK – sunt singurii pe care ii știu eu dintre băncile din UK care se ocupă și cu brokerajul de acțiuni pentru persoanele fizice, dar e foarte posibil să fiu prost informat).

Dobânda asta era clar o afacere pentru obligațiuni în euro, că inflația pe euro , nici măcar în 2020% ( aia oficială), nu a fost atât de mare, nicio problemă, a crescut în 2021, 2022 iar din punctul ăsta de vedere, dobânda asta trebuia să fi fost un lux zilele ăstea.

Totuși, nota aceea, „stabilită de emitent, în lipsa unei garanții, valorează cât un angajament politic – o să facem , dacă o să vrem.

Chiar așa , o să dau un mail la BT Capital Partners, să-i întreb dacă mă ajută și pe mine să emit niște acțiuni de 100 de euro bucata cu dobândă 10% pe an. Nu mult , 1-2 milioane așa, că nu sunt avar.

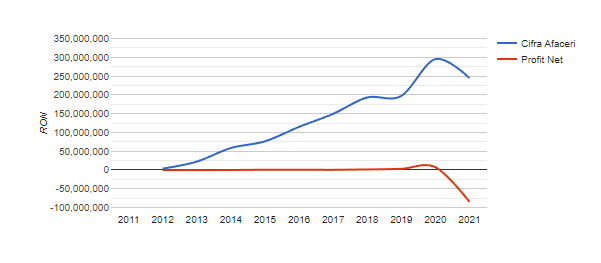

Au atras așa vreo 3.5 milioane de euro, nu mult dar nici compania lor nu făcea prea multe paie, adică, ok, ai CA de 80Mil Euro, dar faci profit în general de sub 1 mil de euro pe an, câți bani vrei pe încredere?

Nu-i bai, că dacă au văzut că treaba mere, bani sunt în piață, băncile amenințau cu dobânzi negative la euro, nu că amenințau, așa îmi oferea ING, iar la leu era inflația de 8%, ce căcat să faci cu cash-ul acumulat, tot pandemie, tot futaiuri, au mai venit la bursă și-au mai umflat 7 milioane de euro cu aceeași schemă.

Eu știam foarte vag despre administrația firmei, că nici măcar cât am fost informat de poziția lor în piață nu m-au interesat detaliile despre cine-ce și nici nu am fost interesat vreodată să investesc în compania asta, sau, doamne ferește, să cumpăr bonduri fără acoperie, doar pe recomandarea BT . Haida, deh. Dar știam că sunt mai mulți parteneri și că CEO e o tanti care începuse să participe la o emisiune grinder pentru startupuri care au nevoie de finanțare, Arena Leilor, ca investitor oportunist ( termenul corect e”venture capitalist”, dar nu știu cum se traduce), care îi evalua pe participanți.

Nu îmi pasă și nu mi-ar păsa vreodată de asemenea emisiuni, nu m-aș duce vreodată cu ideea mea la televizor să se pișe unii ”leii, coaie” ( lupii, bă) pe mine în public, că ei au bani și plm. Nici n-aș participa vreodata pe partea de investiție, dar nici nu pot să-i judec prea aspru pe cei care o fac , de-o parte și de alta. Atâta că vâzându-i acolo, întâmplător în apropierea unui Crăciun când eram la nași, nolens-volens i-am văzut și trebuie că i-am judecat.

Doamna CEO nu m-a impresionat nici prin competență, nici prin capacitate de a se exprima convingător, nici prin nimic – practic, dacă în urma aceste experiențe aș fi vrut să investesc în bonduri private ( n-aș vrea, niciodată), sau să cumpăr acțiuni și aș vedea că dumneaei este CEO, aș spune pas chiar și dacă compania ar fi înregistrat profituri convingătoare, ceea ce nu e cazul.

Asta nu înseamnă că n-o fi competentă la administrat, sau măcar colectat, a strâns de la publicul larg peste 10 milioane de euro în doi ani, asta nu e chiar ignorabil, spun doar că nu m-a convins pe mine.

Dincolo de asta, ce-i ”shabby” la treaba asta e că compania nu e în sine listată la bursă, acționaratul e unul privat, o participație mare la grupul Neogen – afacerile lor, deși cu nume sonore, n-au mers fantastic. Dar oricum, are mai sens să cauți bonduri private de la o companie listată la bursă, dacă tot vrei să-ți rupi gâtul cu astea.

Că altfel, Vivre a anunțat în septembrie 2022 pierderi de vreo 3.5 Mil Euro pe jumătate de an și cu asta și imposibilitatea de a plăti randamentele la obligațiuni. I owe You, dar mai târziu, când s-or mai face banii. C-o fi războiul, c-or fi fost și altele, ținând cont că firma de auditorul n-a putut prezenta o opinie nici pentru exercițiul financiar anterior, nu se știe, că n-o duc bine, se știa din mai, că avuseseră pierderi de 17 milioane de euro în 2021, mai mult decât valoarea tuturor bondurilor, nu mai găsesc link, dar știu că atunci am citit în vremea aia un articol și faptul că s-a cărat doamna Cadogan din poziția de CEO, iar controlul a trecut la Neogen, care n-are, evident niciun motiv să vrea să plătească fraieri și să suporte ei sarcina. Că obligațiunile ăstea sunt așa un fel de ”dacă ne mergem bine, îți dăm și ție ceva, dacă nu ne merge bine, sau îți tocăm banii intenționat, mai sugi si pula”.

Bă, mă întreb și eu așa în mintea mea, cum de nu s-a gândit tanti să ceară finanțare la arena leilor. Era o chestie, nu? Să schimbe un pic rolul de ”venture capitalist”, în cel de sărac cu idei care are nevoie de un partener care să se pișe pe el. Dar bănuiesc că nu merge așa, când sunt destui fraieri dispuși să te piși tu în capul lor.

La începutul lunii , compania a cerut suspendarea bondurilor, după ce a solicitat ”concordat preventiv”, care e un act de recunoaștere a dificultăților financiare și un fel de negociere-târguială, cu condiții, mediate între companie și creditori, în vederea evitării insolvenței. Adică sunt cu un picior în groapă, doar, dar mai au puls și sunt șanse de ieșit afară.

Ce e remarcabil e că au depus un plan de redresare la tribunal și au declarat reducerea cheltuielilor cu ”aproape 90%”. Nu cunosc nicio firmă care să-și poată restructura funcțional activitatea operațională încât să scadă costurile cu 90%, dar poate Twitter acum, să vedem. Ceea ce pune inevitabil întrebarea, hai dă-o în pula goală, pe ce au cheltuit anterior ăia 90%? Doamna exCEO antreprenor de succes presupun că nu ar putea răspunde unei asemnea întrebări că nu mai e treaba dumneaei, a livrat succesul, s-a terminat.

Domnu Fusu de la Neogen , intentionează , sau așa arată planul de redresare elaborat cu PwC, să plătească o sumă mult mai mică ( pe la 4.2% ) pentru obligațiuni la maturare, că compania e în dificultate, să nu intre în insolvență, n-a emis el alea, greaua moștenire, coaie, hai să ștergem obligațiunile cu buretele. Asta, bineînțeles trebuie aprobată și de creditori, adică să-și asume pierderea , dă-i în pizda mă-sii. BVB a convocat ședința pe 20 Decembrie – de Crăciun , fii mai bun, hai că știți refrenul. Ai cumpărat obligațiuni de la ăștia și vrei să pleci în vacanță ? Aa, sugi pula cu Sana. Oricum, tot aia e.

Presupun că creditorii nu vor accepta. Habar nu am , dar așa bănuiesc. Caz în care se va negocia, se va răs negocia și dacă acceptă VREO propunere de pierdere, că câștig nu e, o să o tărăgăneze așa și mai vedem noi în 2025 dacă mișcă tufa de ceva. Dacă nu, insolvența, taică, un succes răsunător marca Neogen, parcă așa se lăudau.

Nu am absolut nicio dovadă, sau măcar indiciu circumstanțial în sensul ăsta și ceea ce spun nu are titlul de ”știre”, sau informație reală, dar ficțiunea din capul meu simte un miros de premeditare la schema asta.

Și da, vine criza.

Nu-s prea sigur ca inteleg de ce ar lua cineva bonds la ceva firma privata, nici nu prea are sens ideea. Daca vrei sa aduni bani, hai treci cu IPO si vedem noi ce si cum dupa – inteleg sa iei actiuni, adica (daca tu crezi in firma si d-astea, desi nici atunci nu e neaparat nevoie sa iasa altceva decat o teapa; adica pula mea, aveai Amazon, rupea internetul in doua, da’ erau pe pierdere forever, cumva). Ma rog, macar la aia cresteau actiunile, tot era o treaba. La d-astea cu obligatiuni si medieri si pula mea….cred ca am… Read more »

Cred că e pentru proști sau inside traderi. Au venit aia și au zis că dau dobândă 5.5% la euro într-o perioadă în care lumea stătea închisă în casă și aduna cash care li se devalorizau cu inflația iar băncile vorbeau și unele începuseră să de-a dobândă 5.5% pe leu. Compania, atunci , avea imagine bună, cea mai mare din sectorul de home-deco. Pompau imagine peste tot prin media , cum sunt ei mare succes românesc. Presupun că în mintea unora bonduri suna la fel ca alea de stat, doar că cu dobândă mai bună. Un fel de FNI mai… Read more »

Just, dar in perioada aia am bagat eu in actiuni, asa, random. Vreo +20% overall. Deci nu era alegerea intre “tin in cont sau bag la astia”

In general, si actiunile sunt percepute drept risc ca nu iti garanteaza nimeni, nici macar declarativ , absolut nimic. Iar in Romania, rata de acceptare a modelului e destul de mica. O fi tot din cauza modelului Romanesc cu FNI, dracu stie. Niciodata nu e o alegere fixa intre doua, ca asa puteau sa investeasca in comodities, sa joace la cripto, sa se apuce de ceva bisnita, sa-si deschida o afacere, mereu sunt mai multe optiuni. Dar optica cea mai lame e aia cand brusc esti camatar, cum ar veni esti si tu banca. Vine unul ca vrea banii tai… Read more »

Tu ai scos +20%, bravo tie la bursa, nu toata lumea a scos la fel. Unii au mai si pierdut depinde fiecare ce-a ales. La bursa din Romania a fost o situatie mixta. Iar bursa tocmai suferise o cadere in martie, nu era deloc clara treaba asta. Nu, boss, pai stai asa, ca si eu am pierdut. Am zis 20% overall. Da’ 20% overall ala arata cam asa (asta nu-i de-atunci, e de anul asta, dar pricepi ideea) Insa ce incercam eu sa spun – cred ca ai pus accentul fix pe ce nu trebuia – e ca nu vad… Read more »

Pai eu nu incerc sa le iau partea, doar spun rationamentul. Daca nu stii nimic despre astea, dar ai niste bani, ideea de bond suna atractiv, ca presupun ca au comparat cu bonduri – iar alea de stat stim ca erau sub inflatia declarata pe moneda respectiva. Adica erau bonduri emise de Romania in lei, pe 5%, cu inflatia declarata la 8%. Titlurile de stat, cu garantii totusi mai mari decat un IOY scris pe o foaie aprobata de alti hoti, pe Euro in perioada aia, aveau randamente sub 1.5% pe inflatie pe euro declarata la 1.36%. 5.5 e altceva.… Read more »

Daca citesti planul de concordat, pe care nu stiu cine il va aproba, ei spun ca vor sa mai plateasca din toate datoriile (inclusiv alea la bugetul de stat, ce gluma), 4.25%. https://bvb.ro/info/Raportari/VIV25E/VIV25E_20221107080652_Plan-de-concordat-07112022.pdf Profitul declarat pe 2020 s-a facut din pix, prin raportarea cheltuielilor de marketing pe 5 ani, cu amortizare, in loc de instant, cum e si normal. In 2021 le-au trecut pe toate atunci, inclusiv pe cele din 2020 care esalonate pe 5 ani, de aceea caderea brusca si aproape faliment. Cardogan n-a plecat, a fost data afara, amiabil. Daca te uiti la cashflowul declarat (la final de… Read more »