Am pilonul de pensie privata la Allianz. Asa m-au repartizat, nu am optat eu nimic, ca nu aveam pofta de ei nici de altii cand am fost intrebat. Mai ales ca eu nu aveam un loc de munca pe vremea aia si ei ma intrebau la gramada pe strada unde vreau sa am pensia privata, care mai de care sa ma inscriu la ei, ca nu doare.

Ma uitam la ei la modul “ba, vreti bataie? Ce pula mea pensie, eu sunt un fel de student” Si m-au pus automat la primul job. Bun. Am primit o singura data un plic de la AZT in care imi scriau acolo contributiile si cum sa intru in cont. Si am intrat cu ceva parola initiala pe care nu am schimbat-o niciodata. Dupa care nu a mai mers si am sunat la ei. Mi-au spus sa merg la oficiul din pula mea cu buletin si nu mai stiu ce. Muie.

Anul asta am sunat la ei, le-am dat mail, le-am dat si acatiste. No answer.

Urmatorul pas era sa merg sa vorbesc cu PF Daniel sa ma ajute cu o manevra la al de sus, da’ am dat cumva peste un link catre un formular de pe pagina ASF ( astia sunt inutilii aia care reglementeaza toate asigurarile) zilele trecute, care promit ca daca nu stii unde ai fondul si cum sa intri, bagi un contact si te cauta cineva.

Zis si facut.

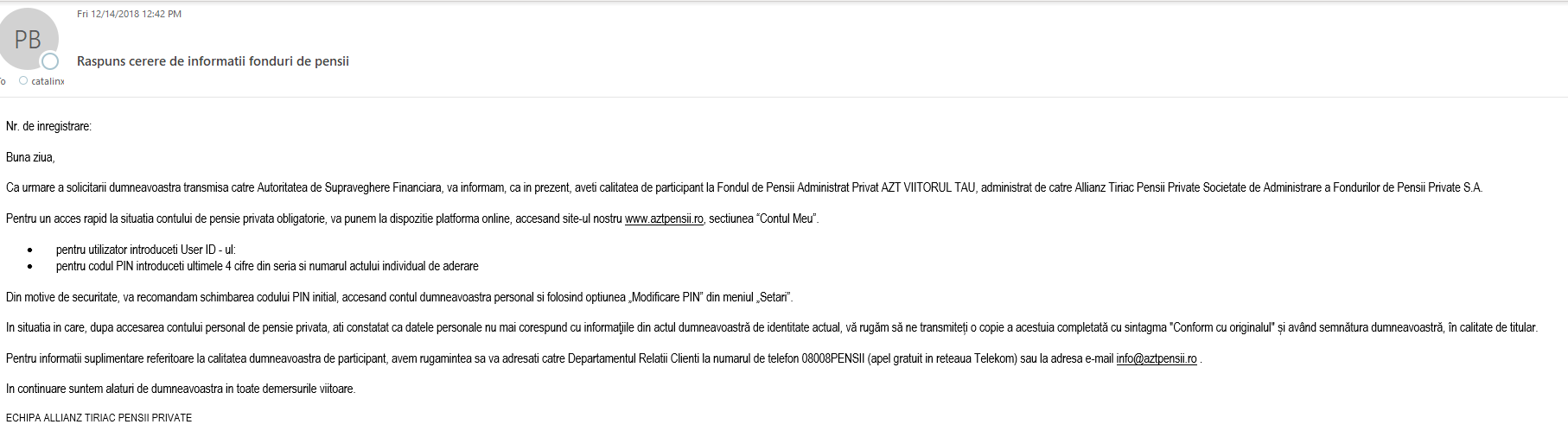

Am primit in cateva zile un mail de la Allianz “AZT VIITORUL TAU” (hahahaha, ce trolaj) in care imi spun ce si cum sa fac sa accesez contul meu la ei. Si mi-a crescut elanul cat si renul si mi-am intins aripile sa zbor spre infinit.

Mai intai de toate siteul merge doar cu www. in fata – welcome to 1998.

Dar asta e marunta. Apoi am incercat parola initiala – tot aia de-o stiam si eu. Evident ca nu merge. Dupa 3 incercari gresite (trei) contul blocat 24 de ore .

Le-am dat un reply ( civilizat, nu cum ma port eu de obicei) pe 14 decembrie la mailul ala si am primit raspuns.

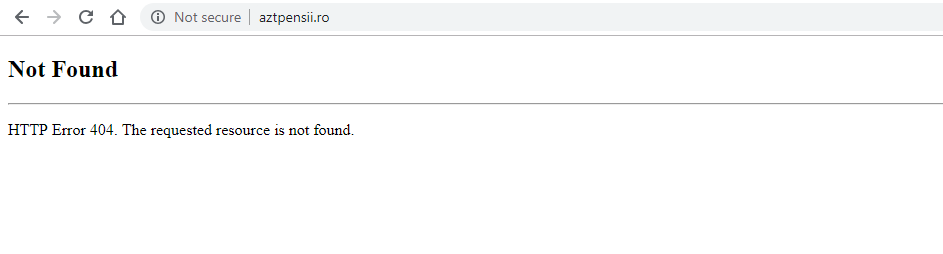

Nu vedeti nimic scris mai departe? Pai, pentru ca nu am primit raspuns.

Si nu mai stau nici eu dupa ei, nu exista speranță. ( 2019

I-am sunat, cândva anul viitor și am primit răspuns. Pe mail. I-am mai sunat o dată, că iar n-am mai putut accesa.

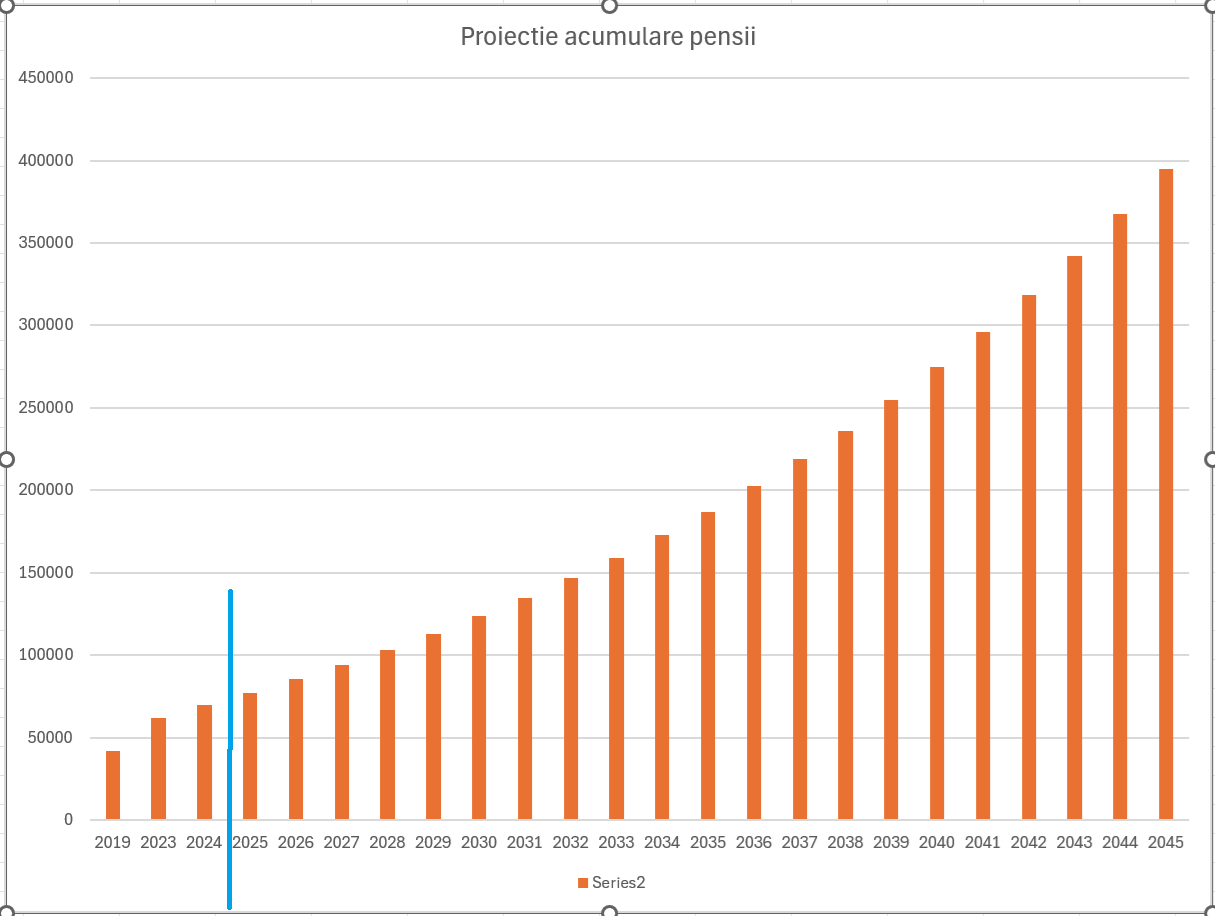

De atunci, am monitorizat treaba asta. În 2019 aveam în AZT vreo 42,000 de lei. În urma contribuțiilor stabilite legal pentru încasarea dividendelor conform plafoanelor, până la final de 2023 contribuții la 12 salarii minime, dupa la 24, situația stă așa. La final de 2023 aveam în cont 62,000 de lei și ceva, la 15 octombrie 2025 – probabil situația până la final de an aproape 70,000 de lei.

Proiecția de acumulare pensii în condițiile de contributivate ca până acum până prin 2045 , adică pe la 60 și ceva de ani, ar urca pe la echivalentul a 79,000 de euro, la cursul de acum – mi-e greu să gândesc în lei, însă acumularea e în lei, cu inflația de rigoare.

Ce să spun , după vreo 14 ani de cotizare la diferite valori mai sărace sau mai bogate, nu-s musai mulțumit, dar contribuția e normată la 3.75% din venitul impozabil deci practic , ar trebui să ”am” în fondul de stat o sumă de vreo 400,000 lei deja de acum care este cât toată proiecția de acumulare în pensia privată. Acestea fiind zise, pe la 60 și ceva de ani, în ritmul curent de cotizare ar trebui să am aproape 3 milioane de lei – ce-o însemna aia, la ambele fonduri, în total.

Tot ce pot spune pe temă e că n-o să cer mărirea procentului de contribuție la privat, probabil că nici nu o să mă angajez prea curând pe permanent și nu știu dacă o să îmi cresc contribuția în România, o să am contribuții mai multe prin țări diferite probabil, momentan merge în două, dar nu o să stau după pensia de stat sau privată.

Dacă stau s-o calculez, suma acumulată 69k , vs suma depusă 41k indică un profit cumulat de 68% în 10 ani. Nu e mult, dar nici puțin.

Că pe partea cealaltă nici nu mă pot lăuda că mă descurc mult mai bine pe privat, pe acțiuni și alte investiții.

Slab și forte slab, dragi tovarăși. Asta în cazul în care vă făceați iluzii că mă dă bogăția afară din casă. Doar câștig binișor.

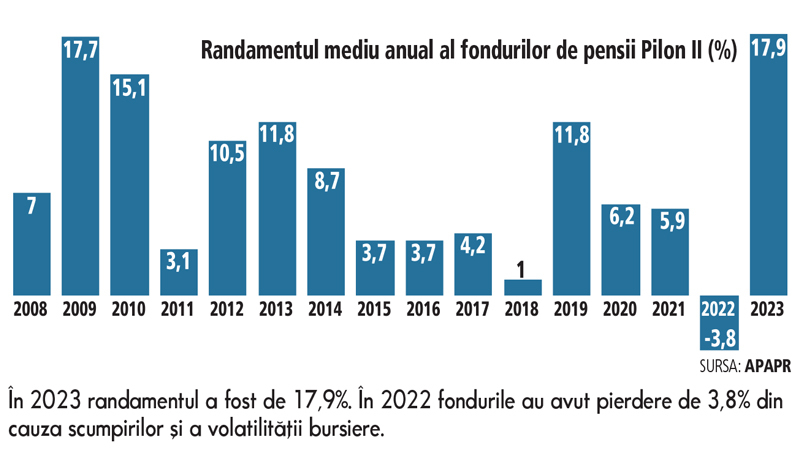

A se nota că eu cred că intervenția și sperietoarea PSD în schemă a fost de bun augur, întrucât în perioada 2015 -2018 ( n-a fost criză sau ceva), majoritatea fondurilor private și-au bătut joc de rentabilitate – jaf și alta nu. Cu excepția anului 2022 care a fost nașpa din mai mule motive, profitul din 2019 ( graficul de mai jos e o medie pe toate fondurile) a fost de bun simț.

A se nota că e în lei și e afectat de inflație semnificativ.