Domnul Iancu Gura este “Hâncu” imobiliarelor. Prezice cutremure imobiliare din 2018.

Tot ii trage cu “stați în chirie” și acum are un alt articol in care îți explică cum ieși mai bine construindu-ți și locuind într-o casă ipotetică din cifre și proiecții, nu într-una de-adevăratelea.

Am fost tentat să cred că poate e prost, dar nu știu asta cu siguranță, ar putea fi rău intenționat.

Ipocrit știu sigur că este, pentru că în timp ce își sfătuiește audiența că un apartament nu merită mai mult de 57,000 de euro , dacă nu poți lua pe el chirie mai mare de 400 de euro pe lună, observ că dumnealui deține un apartament. Observația e din declarația de avere a soției sale ( publică), care e consilier la MCID .

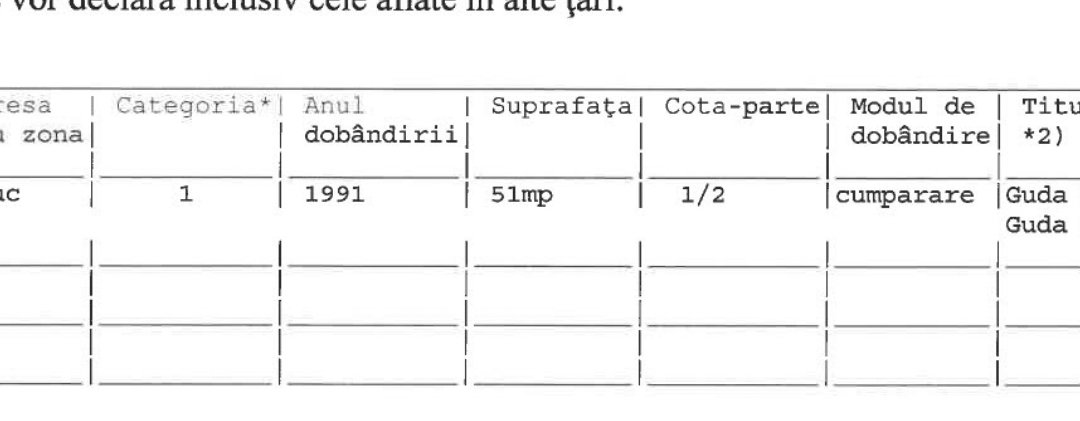

Estimez că undeva e o greșeală în declarație, că că scrie că apartamentul e dobândit in 1991 , dar creditul ipotecar prima casă e efectuat în 2011. Presupun că 1991 e anul construcției, sau e o situație mai complexă.

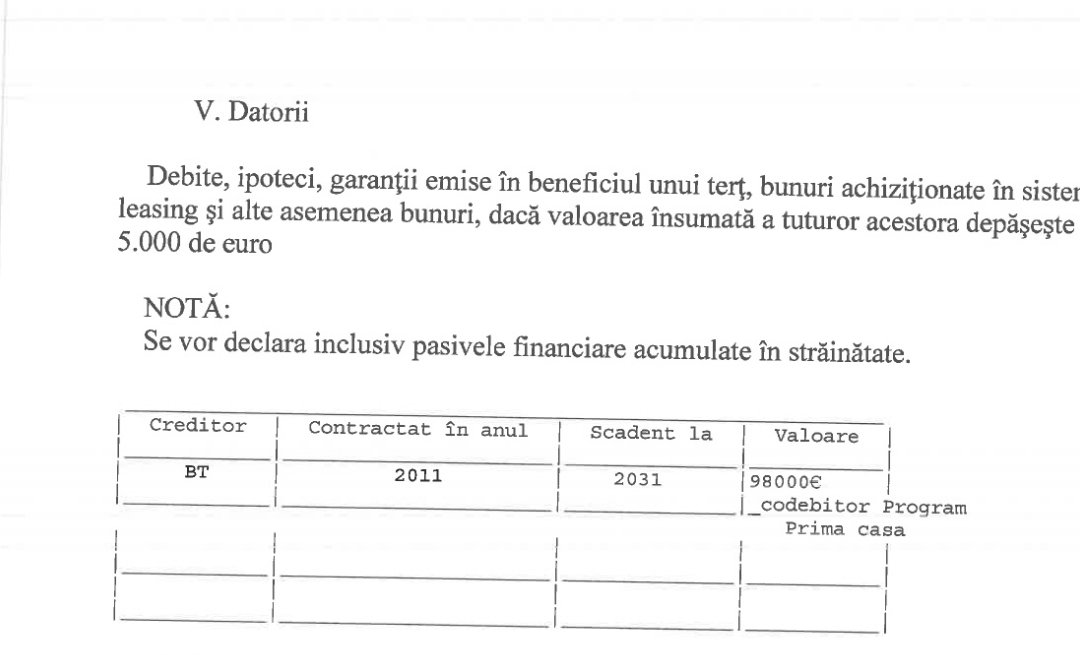

Pe ce se vede însă, domul deține împreună cu soția sa un apartament de 51mp ( estimez că 2-3 camere ) cumpărat în 2011 cu un credit de 98000 de euro, finalizabil in 2031.

Acuma, eu nu știu unde e imobilul și cu cât se închiriază dar la 51mp, poate să fie și în aviației și nu cred că ia mai mult de 700 de euro pe lună pe el, pe praful ăsta.

Problemele de ipocrizie sunt două. Una că profetul nu pare că își urmează rețeta.

A doua că e ușor să trimiți pe alții să locuiască în chirie și să le arăți cifre și analize economice , în timp ce tu ești proprietar.

Ar mai fi faptul că mi se pare cam sărac ca să ne facă analize financiare și să ne vorbească despre bani, dar poate este doar discret și își ține valorile undeva unde nu transpar așa ușor prin declarații de avere.

Problema dumnealui de logică incepe pe aici.

Spre exemplu, dacă ai cumpărat un apartament de 2 camere la un preț de 100.000 EUR, în condițiile în care valoarea este de 60.000 EUR, tocmai ce ai plătit 40.000 EUR pentru nimic, un preț supraevaluat.

Nimic este capitalul, sau assetul cu care rămâi la sfârșitul lunii, după ce ai platit chiria aia de 400 de euro, sau cât o fi. Nici mai mult nici mai puțin.

Și conform matematicii simple, dacă aduni nimic cu nimic lunar pe o perioadă de 25 – 30 de ani, cam cât durează un credit, nu e surprinzător presupun, să observi că ai rămas la sfârșitul perioadei aceleia tot cu nimic.

Și după perioada aia e posibil să vină o perioadă când e mai greu cu munca și cu platit chiria, iar locul ăla in care poți locui este fie “nimic” , fie o cutie de carton pe stradă. Adică nimic.

Nimic versus 60,000 de euro dacă calculele lui Guda ( că e prea mult să îi spun domnul) sunt corecte, iese păgubos rău.

Pierderea de 40,000 de euro la o valoare de 100,000 de euro ar putea fi corectă într-un scenariu pesimist.

Chiar și la dobânzile din România, după ce plătești chirie / rată 30 de ani ai opțiunea să rămâi cu 60k sau cu nimic, iar acest analist te învață că nimic este mai bine, că între timpul ăsta tu vei locui in pizda mă-tii, că doar nu o să îți dea el un apartament cu chirie 0. Și și după aia tot acolo.

Singura problemă reală că nu prea mai ai ce sa cumperi cu 60,000 de euro, că ieftinirile sunt doar în capul lui.

Deci dacă ai avansul necesar și veniturile să poți lua creditul ăla în siguranță, atâta câtă poți avea în România, sari pe el și ia-l și nu mai plati chirie ca un prost.

Eu zic ca poate (poate) are dreptate cand vorbim de locuinta pentru investitie, nu pentru locuit. Gen ai o casa platita, si niste bani in mana. Iti cumperi ceva sa inchiriezi sau nu? E normal atunci sa te gandesti la amortizare. Nu e singurul criteriu, logic, dar e. Oricum raspunsul e fff personal, sunt 1000 de scenarii cu ce vrei, ce poti face altceva, unde etc. Dar da, poate sa nu fie o idee buna un apartament, contrar credintei ca “o casa e buna oricand”, ca e un cost de oportunitate legat de el. Ce mi se pare ciudat insa… Read more »

Spune clar în articol și în altele că nu face diferența, nu contează pentru ce cumperi. Dacă vorbea de investiții pentru oameni care nu plătesc chirie nu comentam că nu mă pricep îndeajuns.

Pula mea, aud mizeriile astea de cand imi luasem eu apartamentul in Bucuresti. Chestia pe care o zice el e corecta la nivel de investitie (ai deja o locuinta, te gandesti sa mai iei una de inchiriat altora). Dar daca discuti de “stau cu chirie, as putea sa cumpar”, plm, dai oricum banii, ramane doar de stabilit daca-ti dai si tie o parte din ei (equity) sau daca-i dai pe toti proprietarului. Si atunci chiar nu mai e greu sa alegi. Dorel ar avea/ar fi avut dreptate intr-un scenariu de free market. Populatia scade, oferta creste, ca nu prea pleaca… Read more »

Stai, ca e hilar. Spre exemplu, dacă ai cumpărat un apartament de 2 camere la un preț de 100.000 EUR, în condițiile în care valoarea este de 60.000 EUR, tocmai ce ai plătit 40.000 EUR pentru nimic, un preț supraevaluat. Dacă achiziția este făcută prin credit pe 30 de ani, tocmai ce ți-ai asumat răspunderea că vei plăti aproape dublu, respectiv 80.000 EUR pentru componenta supraevaluată, bani pe care îi puteai folosi pentru educația și sănătatea familiei. 80,000 de euro in 30 de ani = 222.(2) euro pe luna. Bani pe care-i puteai folosi pentru…pentru nimic, ca daca nu cumparai,… Read more »

Păi am zis, dacă vorbea doar investiții nu aveam nimic de comentat, că și mie mi-au dat calculele cu niște virgule.

In rest , da probabil că nu o să ia premii pentru nimic, că e “analist economic”.

Doar confirma ce spuneam.

E ca-n bancul ala cu atletii mexicani: toti aia care puteau sa alerge, sa sara sau sa inoate sunt deja in US.

Asa si-n Romulania. Au ramas doar analistii.